Duży bank "podtapia" polski koncern. Nad Orlenem wisi rosyjski wyrok

Orlen może wyczerpywać swój potencjał do wzrostu – oceniają analitycy szwajcarskiego banku UBS, obniżając rating akcji polskiego koncernu do stopnia “sprzedaj”, z poprzedniej, neutralnej pozycji. W komunikacie dominują narracje o ryzykownym otoczeniu makroekonomicznym i wyroku ws. rosyjskiego gazu, który zdaje się za Orlenem ciągnąć.

UBS o Orlenie: "sprzedaj"

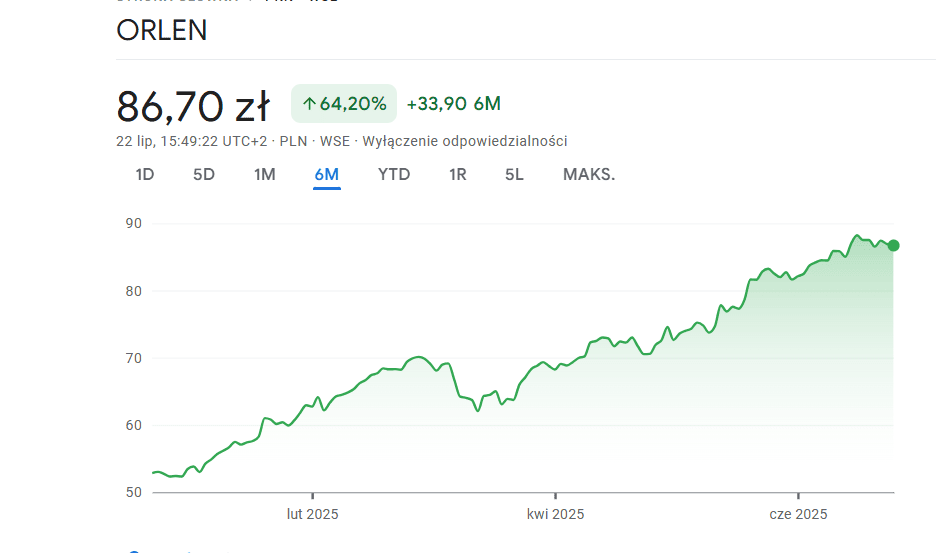

UBS, szwajcarski bank inwestycyjny, prywatny i instytucjonalny z siedzibą w Zurychu, w najnowszej analizie giełdowej obniżył rating polskiego koncernu, przyznając mu rekomendację “sprzedaży”. Zrewidowano docelową cenę miesięczną akcji do kwoty 75 PLN, co pozostaje dalekie od obecnej wyceny – ponad 86 PLN/akcje. Co więcej, UBS zdaje się dostrzegać koniec potencjału wzrostowego, który Orlen notuje konsekwentnie od początku roku (ok. +80 proc. od stycznia). Rosną obawy makroekonomiczne, nad spółką “wisi” też wyrok ws. postępowania z rosyjskim Gazpromem.

UWAGA: Australijski bank wykupuje mieszkania w Polsce. Międzynarodowy gigant ostrzega: to dopiero początek

Niewielki spadek po ogłoszeniu retingu

Na poprzednim otwarciu Orlen wyceniano na 86,91 PLN, co względem obecnego poziomu 86,74 PLN, po ogłoszeniu aktualizacji ratingu UBS, daje niewielki spadek na akcji. Co istotne, w analizie UBS możemy przeczytać o predykcji w zakresie wolnych przepływów pieniężnych w Orlenie – (FCF), czyli o kwocie gotówki, która po pokryciu zobowiązań, kosztów operacyjnych i inwestycji zostaje w spółce.

Według UBS FCF spadnie poniżej 0, a ten “pik” ma się rozpocząć w roku 2026 i potrwać do 2028. Powodem jest słabnące otoczenie makroekonomiczne i wyższe nakłady inwestycyjne polskiego giganta. Niepokoi też eksplorowany na arenie międzynarodowej wątek wyroku ws. kontraktu z rosyjskim Gazpromem.

Zobacz też: Wyciekł nowy plan amerykańskich BigTechów. Tak chcą wygrać w Europie

Orlen kontra Gazprom

Broker zasygnalizował wątek procesu sądowego, w którym Orlen pozostaje z rosyjskim Gazpromem. Trybunał Arbitrażowy w Sztokholmie (SCC) wydał niedawno częściowy wyrok w sprawie wszczętej w 2022 r. Chodzi o ustalenie ceny gazu dostarczanego z Rosji do PGNiG (obecnie Orlen) od roku 2017 r. Choć Orlen zakończył już współpracę handlową z Gazpromem, ceny kontraktowe z przeszłości wciąż pozostają jeszcze do uregulowania. A niedawny wyrok ustalił je na poziomie wyższym, niż te wynikające z kontraktu z przeszłości.

Więcej o procesie ORLEN VS GAZPROM przeczytasz TUTAJ: Wyrok na Orlen. Rosyjski gaz uderza dzień po ogłoszeniu historycznego sukcesu polskiej grupy

Prognozowana EBITDA samego Orlenu rozjeżdża się z prognozami UBS – w perspektywie na 2030 r. to jakieś 6 mld PLN (45 wg. Orlenu).