Wycena Orlenu i błąd ministra. Czy to 30 mld inwestycji?

Politycy koalicji rządzącej chętnie wykorzystują hossę na parkiecie jako dowód na skuteczność swoich działań gospodarczych, przypisując sobie zasługi za wzrosty indeksów. Ostatnio w mediach społecznościowych zawrzało po publikacji grafiki Ministra Energii, który pochwalił się rekordową wyceną paliwowego giganta. Czy jednak wzrost kursu akcji rzeczywiście oznacza, że do spółki wpłynęły dziesiątki miliardów złotych żywej gotówki? Analiza mechanizmów giełdowych brutalnie weryfikuje ten polityczny optymizm.

Polityczne przechwałki a giełdowa rzeczywistość

Relacja świata polityki z rynkiem kapitałowym od lat opiera się na bardzo wybiórczym traktowaniu faktów, co doskonale widać w narracji obu stron sceny politycznej. Gdy przedstawiciele koalicji rządzącej patrzą na rosnące słupki indeksów lub kursy konkretnych spółek, niemal natychmiast ogłaszają sukces, twierdząc, że to dowód na rozwój gospodarki i zadowolenie inwestorów. Z kolei politycy opozycji, widząc te same wykresy w momentach spadków, z niemal stuprocentową pewnością wieszczą upadek rynku i oskarżają rząd o niszczenie giełdy. Giełda staje się więc w ich rękach jedynie obuchem do okładania przeciwników lub okazją do przypisania sobie cudzych zasług, co często wynika z fundamentalnego niezrozumienia zasad funkcjonowania rynku

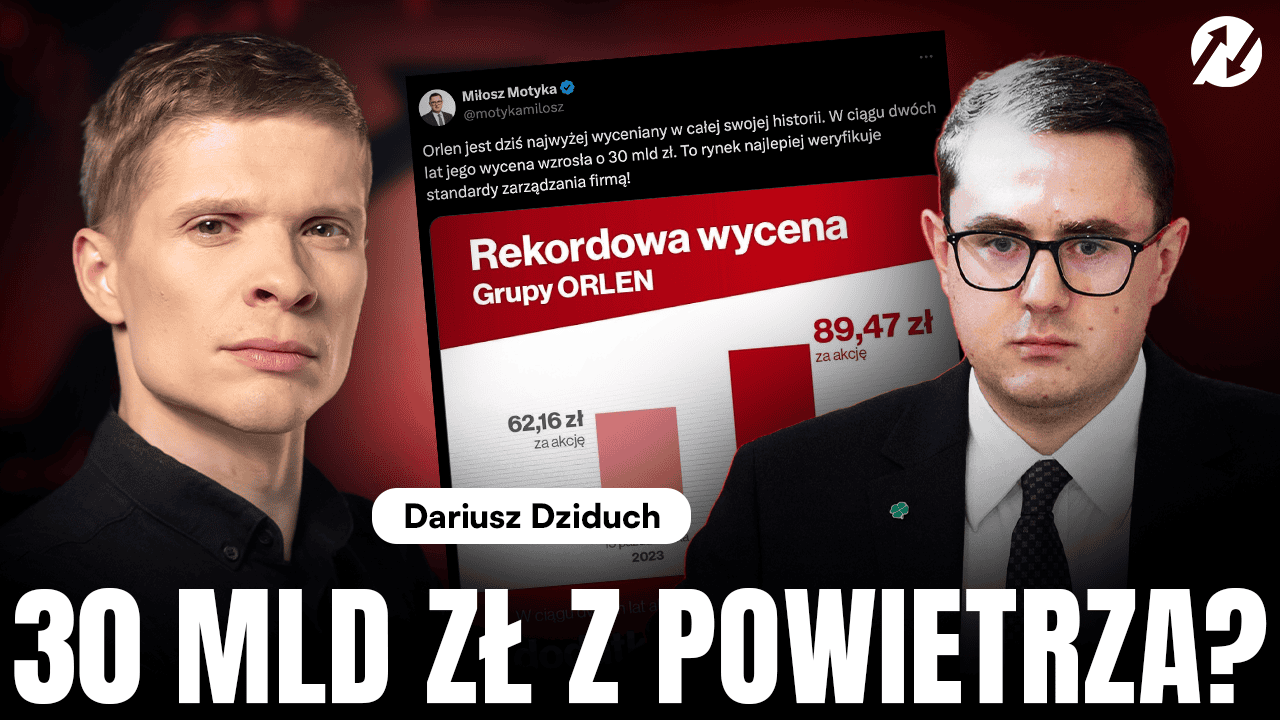

Idealnym przykładem tego zjawiska jest niedawna aktywność Ministra Energii, Miłosza Motyki, który opublikował grafikę porównującą notowania Orlenu z połowy października 2023 roku do stanu z października 2025 roku. Minister słusznie zauważył, że Orlen osiągnął najwyższą wycenę rynkową w historii, co miało być przytyczkiem w stronę poprzedniego zarządu i prezesa Daniela Obajtka. Na grafice zestawiono kurs z poziomu 62,16 zł sprzed dwóch lat z obecnym, wynoszącym niemal 89,50 zł. Problem jednak nie leży w samych liczbach, lecz w interpretacji, jaką polityk do nich dołączył. Pod wykresem znalazło się stwierdzenie, że w ciągu tych dwóch lat akcjonariusze „zainwestowali w spółkę dodatkowe 30 miliardów złotych”. To zdanie, choć brzmi imponująco, jest podręcznikowym przykładem ekonomicznego błędu, który wprowadza opinię publiczną w błąd co do natury obrotu giełdowego.

Magia wielkich liczb i finansowe nieporozumienie

Aby zrozumieć, dlaczego teza o dodatkowych inwestycjach jest fałszywa, należy pochylić się nad pojęciem kapitalizacji rynkowej, która została tu mylnie utożsamiona z przepływem kapitału. Kapitalizacja to nic innego jak iloczyn liczby wszystkich wyemitowanych akcji oraz ich aktualnego kursu giełdowego. W momencie publikacji wpisu przez ministra, wartość rynkowa Orlenu rzeczywiście wzrosła o wspomniane 30 miliardów złotych, a przy kursie zbliżającym się do 99 zł pod koniec października, wycena całej grupy przekroczyła nawet 115 miliardów złotych. Jednakże sam wzrost wyceny w żadnym wypadku nie jest równoznaczny z tym, że akcjonariusze przelali na konta spółki jakiekolwiek dodatkowe środki.

Mechanizm ten najlepiej zobrazować prostym przykładem: jeśli spółka ma 10 milionów akcji wycenianych po 1 zł, jej kapitalizacja wynosi 10 milionów złotych. Gdy cena wzrośnie, rośnie wirtualna wartość pakietów posiadanych przez inwestorów, ale pieniądz nie zmienia właściciela w kierunku spółki. Aby można było mówić o tym, że inwestorzy faktycznie „zainwestowali” kapitał w firmę, musiałoby dojść do emisji nowych akcji na rynku pierwotnym. Tylko w takim scenariuszu środki ze sprzedaży papierów wartościowych zasilają budżet przedsiębiorstwa, pozwalając na realizację nowych inwestycji czy spłatę zobowiązań. Tymczasem w omawianym okresie Orlen nie przeprowadzał żadnej nowej emisji akcji, co oznacza, że obrót odbywał się wyłącznie na rynku wtórnym między inwestorami. Pieniądze krążyły więc z kieszeni kupujących do kieszeni sprzedających, omijając szerokim łukiem kasę paliwowego koncernu.

Nastroje inwestorów to nie żywa gotówka

Wzrost kursu akcji, którym chwali się ministerstwo, jest w rzeczywistości odzwierciedleniem nastrojów panujących na parkiecie oraz oceny przyszłych perspektyw spółki przez uczestników rynku. Jeśli inwestorzy postrzegają przyszłość firmy w jasnych barwach, są skłonni płacić za jej udziały coraz więcej, co winduje kurs na wykresach historycznych. Warto jednak pamiętać, że ta wycena jest niezwykle płynna i wrażliwa na drobne zmiany popytu i podaży. Gdyby przyjąć logikę z ministerialnej grafiki, musielibyśmy uznać, że wzrost kursu Orlenu o zaledwie 1 grosz – na przykład z 99,00 zł na 99,01 zł – oznacza, że ktoś właśnie „zainwestował” w spółkę dodatkowe 11 milionów złotych, bo o tyle w przybliżeniu rośnie wtedy jej kapitalizacja.

To jaskrawe niezrozumienie, jak nie działa giełda, prowadzi do powstawania medialnych mitów o miliardach, które rzekomo „wyparowują” z rynku podczas spadków, lub są w niego „pompowane” podczas hossy. W rzeczywistości wzrost kapitalizacji nie przekłada się bezpośrednio na majątek spółki ani jej wartość księgową, a jest jedynie szacunkową wyceną, jaką rynek jest gotów w danej chwili zaakceptować. Prostowanie takich informacji jest kluczowe dla budowania świadomości ekonomicznej społeczeństwa, które często karmione jest uproszczeniami niemającymi pokrycia w faktach. Choć prawdą jest, że Orlen jest wyceniany najwyżej w historii, twierdzenie o 30 miliardach złotych inwestycji od akcjonariuszy pozostaje finansowym farmazonem, który warto piętnować