Badania kontrolne przed wzięciem kredytu hipotecznego. Interweniuje RPO. Bank wyjaśnia

Rzecznik Praw Obywatelskich postanowił interweniować w sprawie kontrowersyjnych praktyk, jakich miał dopuścić się m.in. mBank, a o których głośno zrobiło się w połowie czerwca. W serwisie X popularność zdobyło rzekome skierowanie na badania, jakie bank wystawił klientowi ubiegającemu się o kredyt hipoteczny. Już wtedy podążyliśmy tym tropem i okazało się, że sprawa nie jest tak kontrowersyjna, jak mogłoby się wydawać, jednak RPO właśnie teraz postanowił działać.

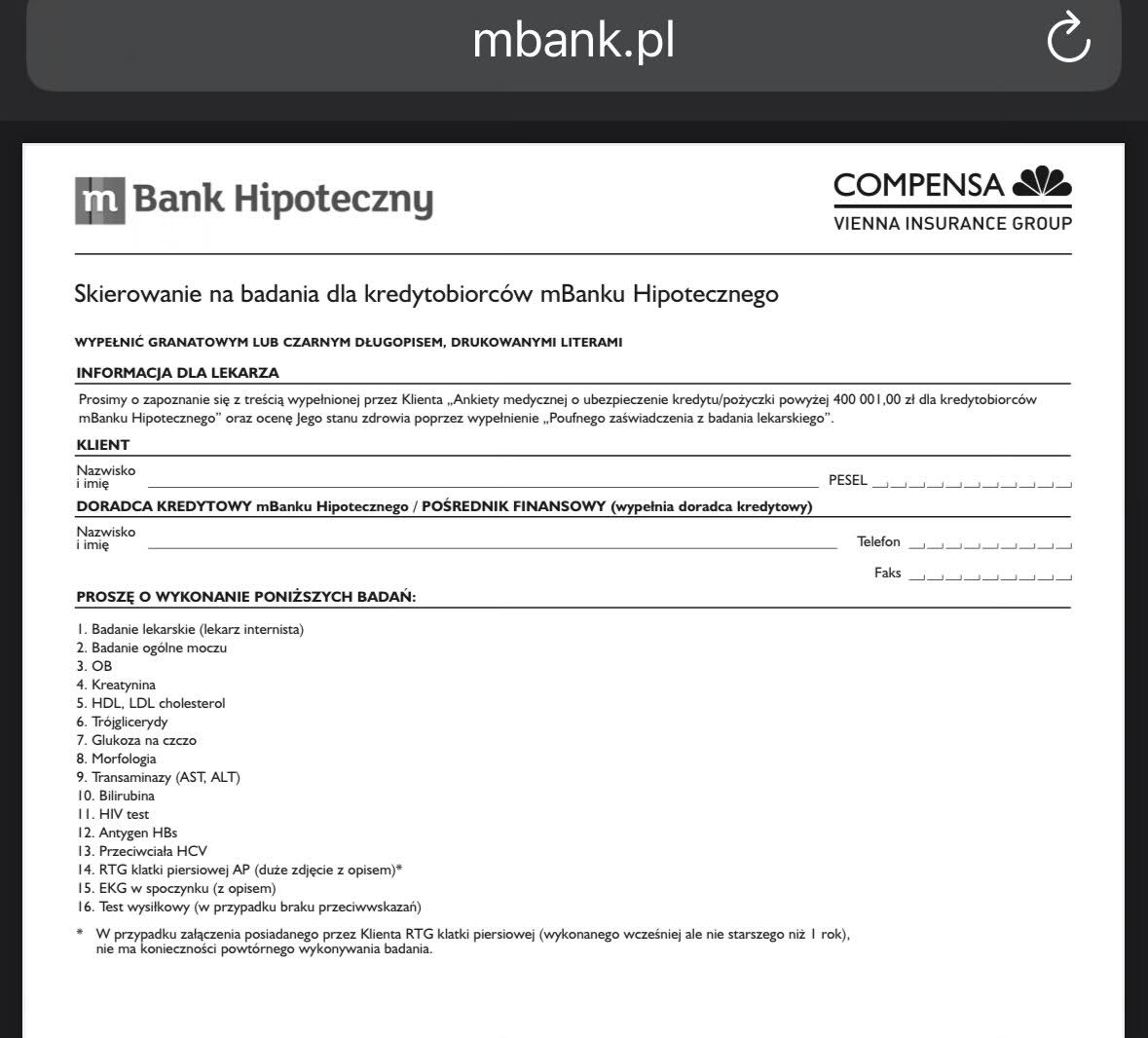

W czerwcu internet obiegły zrzuty skierowania na badania wystawionego przez mBank. Sprawdziliśmy to

W czerwcu w serwisie X wiele emocji wywołał zrzut ekranu przedstawiający formularz opatrzony logo mBanku i firmy ubezpieczeniowej Compensa. Służył on zbieraniu danych pozwalających na skierowanie na badania i to badania dość wnikliwe jak np. ilość przeciwciał HPV. Zapanowało oburzenie – internauci krytykowali mBank za to, że narusza tajemnicę wiążącą pacjenta i lekarza, że zbyt daleko ingeruje w prywatność klientów chcących tylko zaciągnąć kredyt hipoteczny.

Posypały się skargi do Rzecznika Praw Obywatelskich, Rzecznika Praw Pacjentów i UODO – część komentujących zwróciła uwagę, że naruszona została zasada zbierania niezbędnego minimum danych. My także skontaktowaliśmy się z RPP, który poinformował, że sprawa nie leży w jego gestii. Skontaktowaliśmy się także z mBankiem.

mBank: nigdy nie mieliśmy dostępu do danych wrażliwych, a dokument jest archiwalny

Przede wszystkim mBank poinformował nas, że dokument jest archiwalny i dotyczył dobrowolnego ubezpieczenia oferowanego przy sprzedaży kredytu, a nie badań, których wyniki miałyby determinować decyzje kredytowe. Określenie archiwalny nie jest tutaj na wyrost, bo formularz i regulaminy związane z ubezpieczeniem datowane są na lata 2013-2015. Piotr Rutkowski z biura prasowego mBanku poinformował Biznes Info:

mBank Hipoteczny nigdy nie miał dostępu, nie zbierał i nie przechowywał tego typu danych wrażliwych. Takie informacje zbiera ubezpieczyciel i jest to standardowa praktyka przy zawieraniu ubezpieczenia na życie na wysokie kwoty. Na badania wysyła ubezpieczyciel i to ubezpieczyciel analizuje i przechowuje takie dane.

Co ważne, po naszej interwencji archiwalne regulaminy z 2013 r. zostały usunięte z serwerów mBanku.

RPO już wycofał się z wskazywania mBanku. Nie mówi, jakie instytucje mają wystawiać skierowania

Jednocześnie Rutkowski, w czerwcu zastępca rzecznika, a dziś już rzecznik mBanku przyznał, że dokument został zatytułowany w sposób, który mógł wzbudzić kontrowersje:

Rzeczywiście zapis „skierowanie na badanie dla kredytobiorców…” jest niefortunne, bo to ubezpieczyciel kieruje na badania na potrzeby ubezpieczenia a bank nie jest tu stroną. Niemniej – jak już wspomniałem – to dokument archiwalny, sprzed wielu lat.

Teraz, najpewniej za sprawą skarg z polowy czerwca, sprawą zajął się Rzecznik Prawo Obywatelskich, który – jak odnotowuje serwis cashless.pl – musiał już złagodzić swoje pierwotne oświadczenie. Początkowo z nazwy wymieniał mBank, twierdząc, że jego klienci skarżą się na nadmiarowe zbieranie danych. Teraz komunikat mówi już tylko o bliżej niesprecyzowanych "instytucjach finansowych".

W przypadku mBanku badania nie były jednak związane z działalnością instytucji finansowej, lecz ubezpieczyciela, co – było nie było – zmienia postać rzeczy. Bez dwóch zdań zbieranie szczegółowych informacji o stanie zdrowia jest nadmiarowe, jeśli ubiegamy się o kredyt hipoteczny, jednak w branży ubezpieczeniowej sprawa nie jest taka oczywista.

Klienci podnoszą te same zarzuty, z którymi my zwróciliśmy się do mBanku w czerwcu. RPO pisze:

Wnioskodawcy wskazują m.in. na naruszenie: tajemnicy lekarskiej, art. 32 i art. 47 w związku z art. 51 ust. 2 Konstytucji RP (zakaz dyskryminacji ze względu na stan zdrowia oraz prawo do ochrony danych osobowych), rozporządzenia RODO (żądanie nieuzasadnionych badań i testów narusza zasady minimalizacji i ograniczenia celu oraz wymaga legalnej podstawy a przetwarzanie powinno być proporcjonalne), ustawy o wdrożeniu niektórych przepisów UE (dyskryminacja w dostępie do usług finansowych), dyrektywy 2002/58/WE (przesyłanie danych wrażliwych bez zabezpieczeń), Karty Praw Podstawowych UE (prawo do rzetelnego przetwarzania danych), wytycznych EROD (ograniczenie danych do niezbędnych).

Skarżący zwracają także uwagę na możliwe naruszenia ustawy Prawo atomowe, bo rzekome skierowania mogły obejmować badania radiologiczne. Niestety weryfikacja jest w tym i pozostałych przypadkach oskarżeń o nadużycia o tyle trudna, że nie wiemy, o jakie instytucje finansowe chodzi i czy rzeczywiście dochodziło do wystawiania skierowań. Przykład mBanku pokazuje, że mogło chodzić nie o banki, lecz o lekarzy współpracujących z firmami ubezpieczeniowymi i to nie współcześnie, lecz 10-15 lat temu.

RPO wrócił się do Urzędu Ochrony Danych Osobowych i Rzecznika Finansowego w celu ustalenia, czy organy te otrzymywały podobne zgłoszenia i czy podejmowały w ich sprawie działania. O nowych faktach w sprawie będziemy informować na Biznes Info na bieżąco.