Emerytura nie wystarczy. Policzono, ile Polacy powinni odłożyć na "spokojną" starość

Kwoty, które wymieniają specjaliści z Polskiej Izby Ubezpieczeń z analitykami z Milliman Polska są na tyle niewyobrażalne, że zapisują je w odniesieniu do całego budżetu państwa. Raport ubezpieczeń polskich jeszcze dobitniej unaocznia przepaść, przed którą już niedługo stanie pokolenie 30-40 latków, chcących przejść na emeryturę po 60. roku życia. Analitycy podają konkretną kwotę, sumę, którą każdy z nas powinien odłożyć "obok" ZUS.

Luka emerytalna większa niż PKB Polski

Jesteśmy zadłużeni. Statystycznie na koniec roku 2023 na każdego Polaka przypadało 132 tys. zł kredytu mieszkaniowego i 33 tys. zł gotówkowego. Pożyczki, mniejsze lub większe, ma blisko połowa populacji. Segmentem, w którym kwoty bezpośrednio przekładają się na liczbę ludności jest luka emerytalna - czyli brakująca kwota do zapewnienia ciągłości standardu życia sprzed świadczenia i po nim.

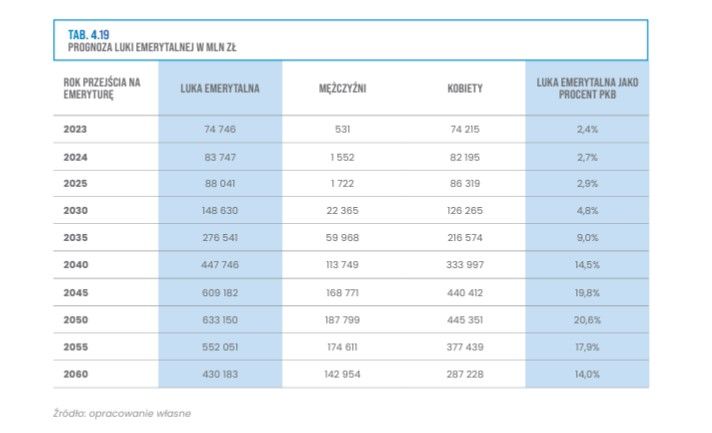

W 2023 r., według ostrożnych szacunków PIE i Milliman Polska, luka emerytalna wyniosła 74,7 miliarda złotych (dotyczy to tylko tych osób, które w 2023 r. przeszły na emeryturę) i co roku będzie się powiększać.

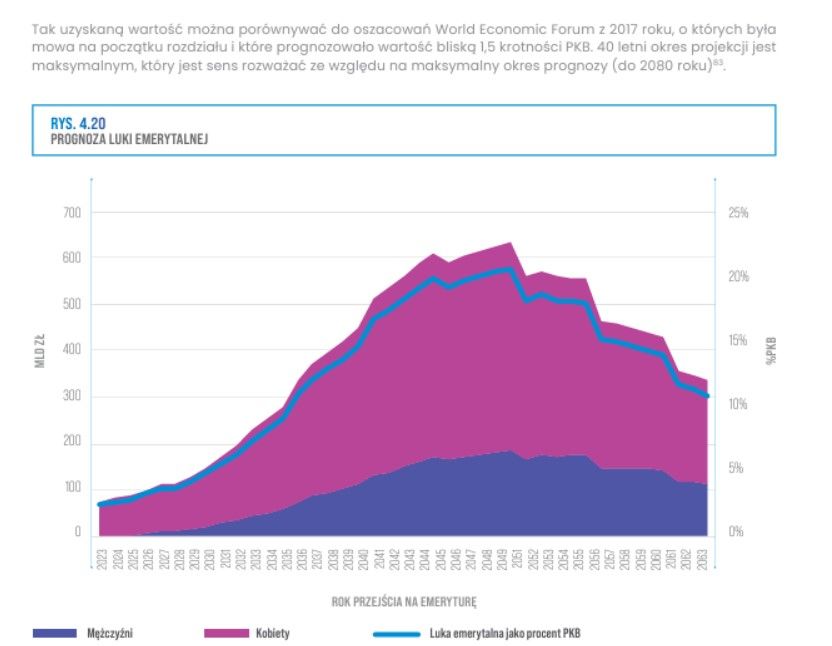

W trakcie kolejnych 40 lat, czyli kiedy na emeryturę przechodzić będą dziś aktywni zawodowo Polacy w wieku 30-40 lat, luka emerytalna urośnie do 15 bilionów złotych. To 441 proc. PKB Polski z 2023 r. Wyrwa nie do załatania systemowo. Łatać zatem trzeba indywidualnie?

Od lewej: rok 2023 - 2063, prognoza 40-letnia.

Nie przegap: Wiadomo, ile trzeba zarabiać, by w przyszłości otrzymać 5 tys. zł emerytury. Niepokojące prognozy

Wysokość naszego świadczenia emerytalnego zależy nie tylko od składek odejmowanych co miesiąc z regularnej wypłaty, ale i warunków makro; ekonomicznych i społecznych. Kluczowa jest np. średnia długość życia. Stąd, przy założeniu, że rosnąca tendencja w tym obszarze się utrzyma, podobnie jak spadająca zastępowalność pokoleniowa, naukowcy z PIE szacują na podstawie danych GUS, że statystycznie tylko połowę czasu naszej emerytury przeżyjemy w zdrowiu.

System opieki zdrowia w Polsce. Wiadomo, ile brakuje

Raport relacjonuje realia ekonomiczne kilku sektorów pokrewnych ubezpieczeniom, związanych bezpośrednio z naszym zdrowiem i bezpieczeństwem. Obok luki emerytalnej naświetlono m.in. niewydolność opieki zdrowotnej, która w Polsce, wyrażona kwotowo, sięga 100 do 125 miliardów złotych/rok. Tyle brakuje, by, jak piszą analitycy, “zbliżyć nas do systemów opieki zdrowotnej uważanych za najlepsze i najbardziej efektywne - takich jak w Szwajcarii, Holandii, Francji, Niemczech czy krajach skandynawskich”.

Raport przekonuje, że w zwiększeniu finansowania np. profilaktyki, a zatem w konsekwencji ograniczeniu “długu” systemu ochrony zdrowia, powinien interweniować sektor prywatny.

W zwiększeniu finansowania profilaktyki, diagnostyki czy efektywnym prowadzeniu pacjenta z powodzeniem mogą uczestniczyć prywatne ubezpieczenia zdrowotne. Branża od dawna postuluje o włączenie ich do publicznego systemu ochrony zdrowia. [..] Mamy odpowiednie know-how, od lat zabiegamy, by móc wspierać publiczny system zdrowia jako jego istotny filar - przekonuje Jan Grzegorz Prądzyński, prezes zarządu PIU.

Zobacz też: Polski rząd nie ma wyjścia. 0 proc. VAT na któryś z tych produktów do 1 stycznia 2025 r.

Luka emerytalna. Ile trzeba zgromadzić oszczędności przed emeryturą?

Doraźnym rozwiązaniem luki emerytalnej jest oszacowanie, ile powinniśmy zgromadzić majątku poza kontem ZUS, by to zjawisko nas nie dotknęło lub dotknęło w mniejszym stopniu, czyli by różnica pomiędzy standardem życia po przejściu na emeryturę zmalała możliwie najmniej względem standardu życia z czasu aktywności zawodowej. Te dane też uwzględniono w raporcie na podstawie danych o naszych majątkach.

W roku 2016 ok. 4,5 proc. gospodarstw domowych nie zdołało zgromadzić majątku przekraczającego sumę zobowiązań, czyli poziom zadłużenia przekroczył poziom oszczędności. Tzw. “środkowe” gospodarstwo domowe zgromadziło 264 tys. zł majątku (netto), a 10 proc. najbogatszych gospodarstw - co najmniej 847 tys. zł. Rozwarstwienie pomiędzy polskimi “domami” jest duże, szacuje się, że ok. 20 proc. najmniej zamożnych gospodarstw posiada 1 proc. łącznego majątku, a 10 proc. najbogatszych - 41 proc. zasobów ogółu.

Podobny rozłam widać na przykładzie zgromadzonych nieruchomości, które wciąż są dominującym aktywem w Polsce (76 proc. wszystkich). W świetle tych informacji jasnym jest, że luka emerytalna nie dotknie gospodarstw domowych z ekonomicznych wyżyn. Ile zatem powinni na emeryturę odłożyć wszyscy pozostali?

Osoba przechodząca na emeryturę w wieku 60 lat powinna zgromadzić 58,3 tys. zł dodatkowych oszczędności. Zaś dla osoby przechodzącej na emeryturę w wieku 65 lat byłoby to 70,7 tys. zł oszczędności

W kontekście metodologicznym badacze wskazują, że przyjęli ogólny rozkład wieku w populacji, fakt że osoby najbardziej zamożne pokryją swoją lukę emerytalną z aktywów (np. nieruchomości), a średniozamożna część populacji będzie posiadała oszczędności w wysokości mediany odpowiedniej dla tej populacji za rok 2022 - 26,3 tys. zł (średnia kwota zgormadzona na gospodarstwo domowe z kategorii średniozamożnego).

Źródło: Wszelkie dane zaprezentowane w tekście pochodzą z raportu “Polacy i ryzyko - jak się ubezpieczamy? Luka ubezpieczeniowa w Polsce”. 145 stron analizy zostało opracowane przez zespół Miliman Polska przy współautorstwie Polskiej Izby Ubezpieczeń i opublikowane na stronie PIU 21 maja 2024 r.