Finanse

Klienci PKO BP mogą skorzystać z kolejnej nowości upraszczającej korzystanie z kart płatniczych. Dzięki niej będą mogli zacząć korzystać ze środków zaraz po wydaniu karty, bez konieczności oczekiwania, aż dotrze do nich przesyłka z fizyczną kartą.

Nietypowa nowość zawita lada moment do aplikacji mobilnej mBanku. Bank bodaj doszedł do wniosku, że zacznie zarabiać więcej, jeśli doda do programu moduł pozwalający serwować klientom spersonalizowaną ofertę zakupową. Z aplikacji bankowej robi się nam mały bazarek.

W świecie bankowości mobilnej nadszedł czas na zmiany. PKO Bank Polski ogłosił stopniowe wyłączanie płatności zbliżeniowych HCE dla użytkowników smartfonów z systemem Android. Co to oznacza dla klientów banku i jakie alternatywy zostają im zaoferowane?

W dzisiejszych czasach, kiedy zużycie energii elektrycznej jest coraz większe, poszukiwanie sposobów na oszczędzanie staje się coraz ważniejsze. Istnieje wiele prostych, nieoczywistych sposobów, które można wdrożyć, aby obniżyć rachunki za prąd, nie tracąc przy tym na jakości życia. Poznaj kilka sprawdzonych technik, które pozwolą Ci zacząć oszczędzać energię i pieniądze, zachowując przy tym wygodę i komfort w swoim domu.

W Polsce narasta problem przymusowego odłączania farm fotowoltaicznych od sieci energetycznej. Ograniczenia w produkcji energii z odnawialnych źródeł stają się coraz bardziej powszechne, co stawia pod znakiem zapytania przyszłość branży OZE w kraju.

Jan Kulczyk odszedł niespodziewanie 29 lipca 2015 roku w Wiedniu, gdzie podobno poddawał się badaniom onkologicznym. Majątek przedsiębiorcy trafił w ręce jego dzieci. Dominika Kulczyk, spadkobierczyni miliardera, po latach ujawniła prawdę o ojcu, który przez opinię publiczną był uważany za filantropa. Jak traktował rodzinę?

Telefony komórkowe z klawiszami już dawno odeszły w zapomnienie, wyparte przez nowocześniejsze i bardziej funkcjonalne smartfony. Mimo to posiadacze starych modeli wciąż mogą sporo zarobić na sprzętach, które zalegają w szufladach.

Sprzęty elektryczne znajdujące się w naszych domach mogą pobierać znacznie więcej prądu, niż myślimy. Wiele osób nie jest świadomych, co tak naprawdę generuje wysokie rachunki za energię elektryczną. Odpowiedź może zaskoczyć.

Egzekucja komornicza to proces, który może wywołać wiele niepokoju i niepewności w życiu każdego dłużnika. Zajęcie dochodu czy mienia przez komornika może stanowić poważne utrudnienie dla osób zadłużonych, zwłaszcza dla tych zatrudnionych na podstawie umowy zlecenia. Warto zrozumieć, jakie są zasady i ograniczenia tego procesu, aby móc chronić swoje interesy finansowe.

Od lipca tego roku, konsumenci muszą przygotować się na wzrost cen energii elektrycznej, który może znacząco wpłynąć na ich budżet domowy. Wraz z planowanym zakończeniem polityki zamrożonych cen energii, prognozowane podwyżki mogą przynieść istotne zmiany dla tysięcy gospodarstw domowych w Polsce. Oczekuje się, że nowe stawki za prąd mogą znacząco zwiększyć miesięczne wydatki na rachunki.

Do Orlenu zgłasza się coraz więcej chętnych na zakup grupy Polska Press. Na liście znalazło się również znaczące nazwisko w świecie mediów. Sam koncern wydał oświadczenie, które na razie rozwiewa wszystkie wątpliwości.

Kwestia wprowadzenia euro w Polsce wciąż pozostaje aktualna. W kolejnej odsłonie tej sprawy, posłowie Prawa i Sprawiedliwości postanowili zapytać nowy rząd, jak obecnie wygląda kierunek w tejże kwestii i kiedy mogłoby nastąpić potencjalne wejście naszego kraju do strefy euro.

Czy włączony przez większość dnia komputer gamingowy rzeczywiście powoduje wzrost rachunków za prąd? Wielu z nas obawia się, że takie urządzenia mogą stanowić znaczący drenaż kieszeni, jednak rzeczywistość może być bardziej zaskakująca. Przeanalizujmy fakty i liczby, aby zobaczyć, jak rzeczywiste koszty użytkowania komputera gamingowego wpływają na domowe finanse.

Wraz z początkiem marca, pracodawcy będą musieli płacić co miesiąc więcej pieniędzy na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych. Powodem wzrostu wysokości obowiązkowej opłaty jest wzrost kwoty średniego wynagrodzenia w IV kwartale 2023 roku.

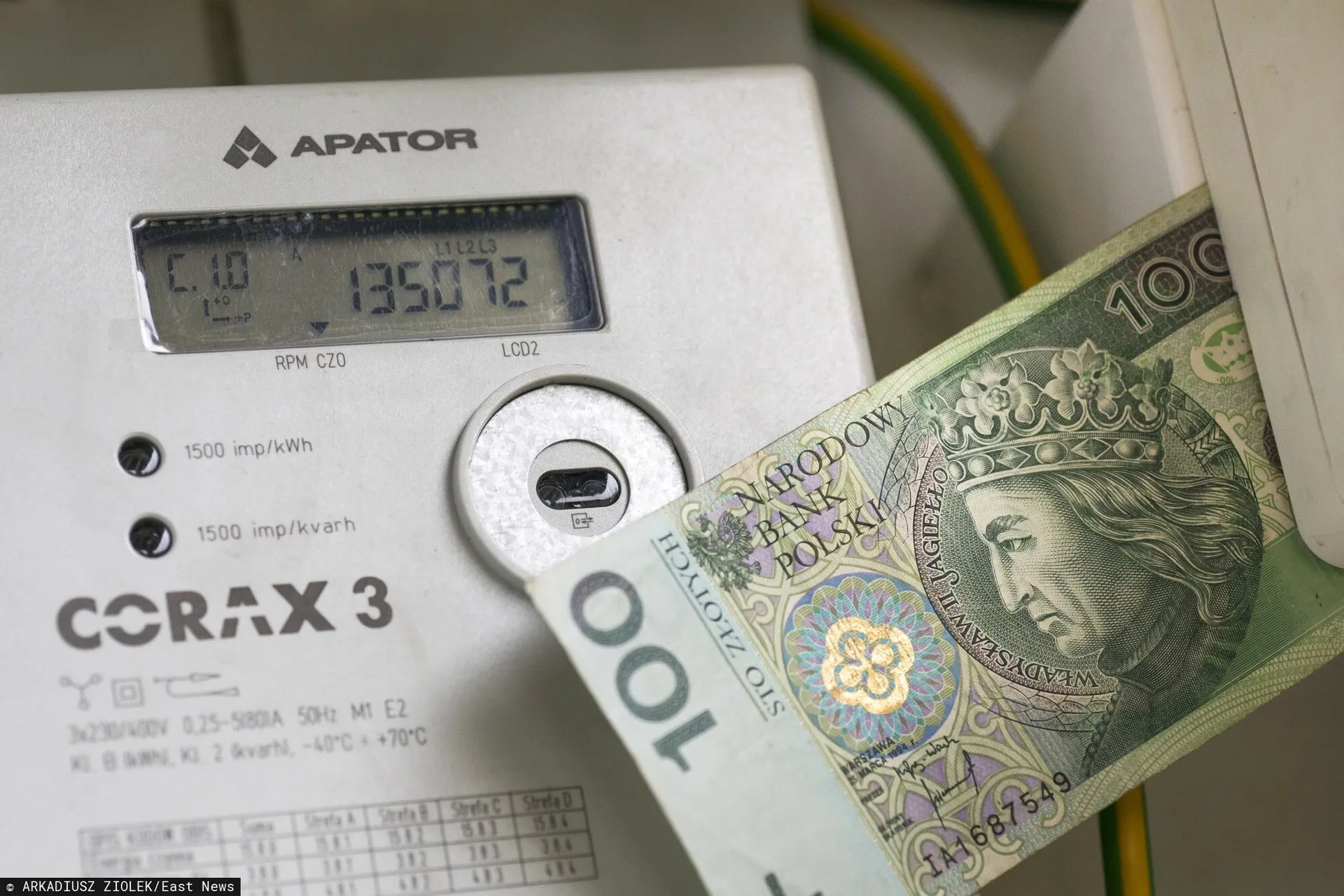

W Polsce trwa dynamiczna wymiana tradycyjnych liczników prądu na nowoczesne, inteligentne urządzenia. Pomimo planów wprowadzenia ich do 80 procent gospodarstw domowych do 2028 roku, opinie publiczne wciąż są podzielone. Badania wykazują, że większość Polaków nie do końca rozumie korzyści płynące z tej zmiany, a niektórzy wyrażają obawy co do bezpieczeństwa tych nowych urządzeń. Czy te obawy są uzasadnione?

W dzisiejszych czasach, gdy ceny biletów komunikacji miejskiej wciąż rosną, polscy emeryci mogą odetchnąć z ulgą, korzystając z darmowych przejazdów. Jednak dostęp do tego przywileju wiąże się z pewnym warunkiem.

Planując podróż za granicę, ważne jest odpowiednie przygotowanie dokumentów, w tym paszportu. Zapoznajmy się z rodzajami paszportów, procedurami składania wniosku oraz kosztami i terminami oczekiwania na wyrobienie tego istotnego dokumentu podróży.

Część seniorów może liczyć na dodatek do emerytury w wysokości 300 złotych. Pieniądze można otrzymać po złożeniu odpowiedniego wniosku, a warunki są bardzo proste do spełnienia. Co więcej, jego wysokość już niebawem pójdzie w górę.

Kampania wyborcza była czasem składania wielu obietnic przez polityków. Teraz, dwa miesiące po inauguracji nowego rządu, trwają prace nad ich realizacją. Z drugiej strony wciąż prowadzone są dyskusje nad ich sensem - jeden z ekspertów wyraził zaskakującą opinię.

Początek roku przyniósł podwyżki w kilku kategoriach. W jednym z podwyższonych wówczas świadczeń zaszło również trochę zmian w kontekście zasad obowiązujących podczas jego pobierania. O co konkretnie chodzi i jak uzyskać te pieniądze?

Jedno z popularnych świadczeń dla seniorów niedługo pójdzie w górę. Jego nowa, maksymalna kwota będzie wynosiła przeszło 1700 złotych. Na pieniądze mogą liczyć zarówno emeryci, jak i emerytki - potrzebne jest jednak spełnienie odpowiednich warunków.

Jeden z większych banków w Polsce postanowił wdrożyć zmiany w swoim systemie bankowości. Klienci muszą się przygotować na ich wejście w życie; oznacza to bowiem nieco inne działanie, niż do tej pory.

Rozpoczynający się w czwartek sezon na składanie deklaracji podatkowych dla wielu Polaków zacznie się od sporego zaskoczenia. Skarbówka przygotowała bowiem całkiem sporo nowości dla tych osób, które rozliczają się przez internet.

Klienci jednego ze znanych banków działających w Polsce mogą być mocno zaniepokojeni. Instytucja ogłosiła bowiem, że zamierza zakończyć działalność detaliczną w naszym kraju. Co czeka osoby posiadające w nim konto?

InPost, znany lider w świadczeniu usług logistycznych w Polsce, ogłosił planowane podwyżki cen, które mają wejść w życie już od 1 marca 2024 roku. Ale czy te zmiany dotkną tylko klientów biznesowych, czy też mogą wpłynąć na wszystkich użytkowników usług firmy?

Sezon rozliczeń z fiskusem jest już praktycznie tuż za rogiem. Wraz z nim pojawiają się pytania co do zwrotu pieniędzy z nadpłat. Kto może liczyć na największe zwroty, a kto na mniejsze?

Wkrótce Polacy mogą być świadkami rewolucyjnych zmian w systemie opłat za media publiczne. Proponowana opłata audiowizualna, zastępująca tradycyjny abonament RTV, budzi wiele emocji i kontrowersji. Czy rzeczywiście będziemy płacić 432 złotych rocznie za dostęp do telewizji publicznej? Oto, co warto wiedzieć na ten temat.

Osoby poszukujące możliwości obniżenia wysokości podatku do zapłacenia mogą skorzystać z bardzo atrakcyjnej ulgi. Za jej pośrednictwem, możliwe jest odliczenie nawet 53 tys. zł. Konieczne jest jednak uprzednie spełnienie warunków.