RPP postanowiło, obniżka stóp procentowych wstrzymana. Kredytobiorców czeka szok

Na rynku finansowym narasta napięcie wokół decyzji Rady Polityki Pieniężnej i przyszłości stóp procentowych. Kredytobiorcy od miesięcy czekają na ruch, ale RPP wciąż zachowuje daleko idącą ostrożność, mimo coraz głośniejszych sygnałów płynących z gospodarki. W tle pojawiają się argumenty, które studzą oczekiwania na szybkie zmiany, oraz dane budzące spore emocje wśród ekonomistów. Dlaczego stopy procentowe nadal pozostają bez zmian i co musiałoby się wydarzyć, by RPP zmieniła stanowisko?

- Nastroje rosną, decyzji brak

- Gospodarka daje sygnały, ale to wciąż za mało

- Stopy procentowe pod lupą. Oto dane, które zdecydowały

Nastroje rosną, decyzji brak

Od kilku miesięcy temat obniżki stóp procentowych regularnie wraca w publicznej debacie. Kredytobiorcy liczą na ulgę, rynek nieruchomości wypatruje impulsu, a inwestorzy próbują przewidywać kolejne ruchy banku centralnego. Mimo tych oczekiwań Rada Polityki Pieniężnej pozostaje ostrożna i nie daje jednoznacznych sygnałów, że zmiana jest blisko.

Z perspektywy decydentów kluczowe znaczenie ma ogólny obraz gospodarki. Tempo wzrostu, aktywność konsumentów oraz kondycja inwestycji tworzą mieszankę, która nie sprzyja pochopnym decyzjom. Choć część wskaźników sugeruje stabilizację, inne nadal budzą wątpliwości co do trwałości pozytywnych trendów.

Na tym etapie trudno mówić o przełomie. Komunikaty płynące z rynku są ostrożne, a analitycy podkreślają, że polityka pieniężna wymaga dziś wyjątkowej precyzji. Każdy ruch może mieć długofalowe konsekwencje, dlatego cierpliwość pozostaje kluczowym słowem.

Gospodarka daje sygnały, ale to wciąż za mało

W tle decyzji RPP coraz częściej pojawiają się argumenty dotyczące realnej kondycji gospodarki. Silna konsumpcja, odbijające inwestycje oraz poprawa nastrojów przedsiębiorców tworzą obraz kraju, który nie zmaga się już z wyraźnym spowolnieniem. To właśnie te elementy sprawiają, że presja na szybkie luzowanie polityki pieniężnej słabnie.

Eksperci zwracają uwagę, że wydatki gospodarstw domowych utrzymują się na wysokim poziomie, co napędza wzrost, ale jednocześnie może utrudniać walkę z inflacją. Dla banku centralnego to sygnał ostrzegawczy – zbyt szybka obniżka stóp mogłaby ponownie rozbudzić presję cenową.

Istotne są również inwestycje, które po trudniejszym okresie zaczęły wracać na ścieżkę wzrostu. Choć nowy cykl dopiero się kształtuje, jego potencjał jest wyraźnie dostrzegalny. To kolejny argument za tym, by nie przyspieszać decyzji, które mogłyby zaburzyć delikatną równowagę.

Dopiero zestawienie tych czynników z twardymi danymi pokazuje, dlaczego oczekiwania rynku rozmijają się z podejściem RPP.

Stopy procentowe pod lupą. Oto dane, które zdecydowały

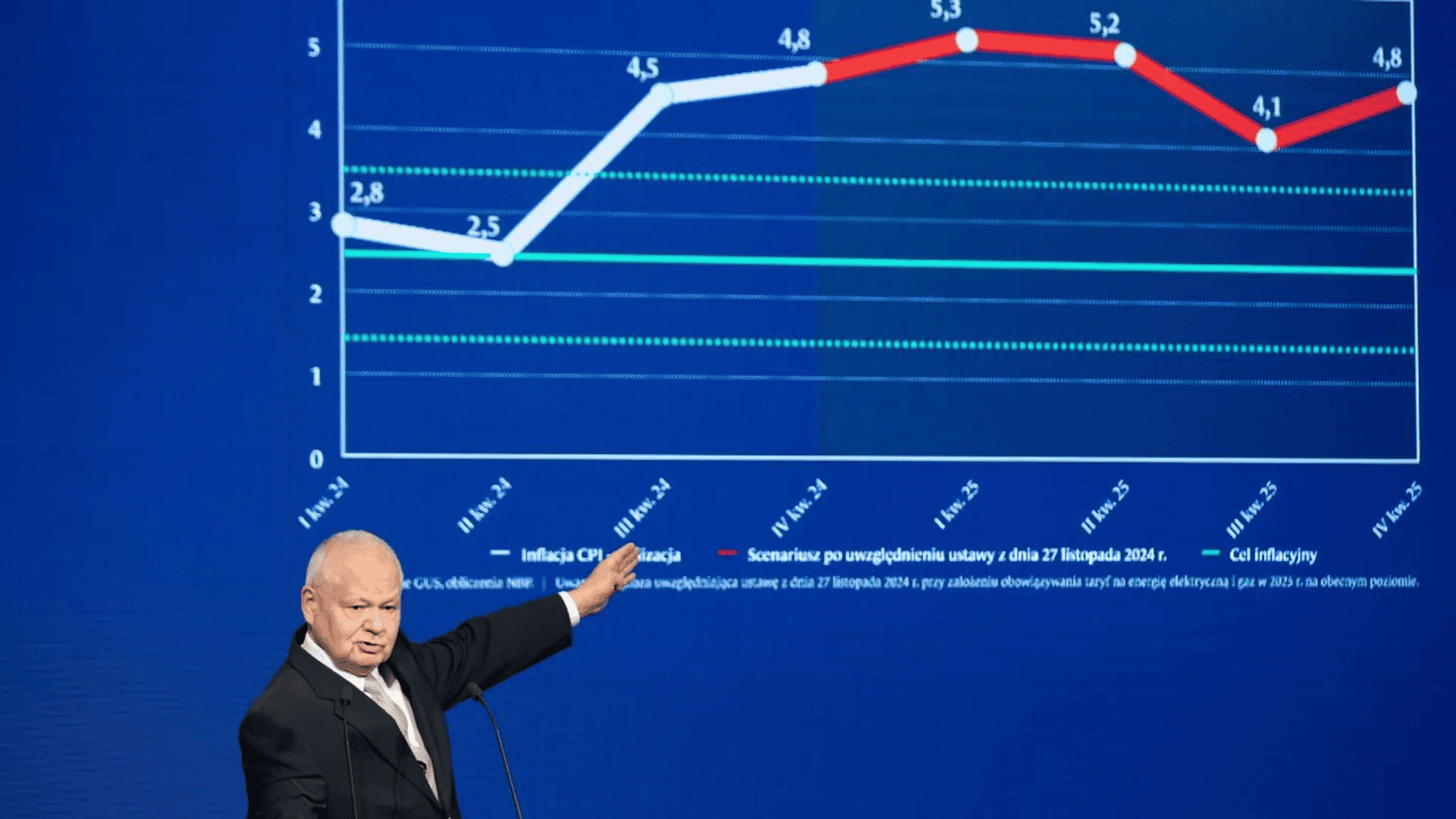

Kluczowe informacje przynoszą dopiero najnowsze analizy i dane makroekonomiczne. Ekonomiści Santander Bank Polska wskazują, że Rada Polityki Pieniężnej może wstrzymać się z obniżką stóp procentowych co najmniej do marca 2026 roku. Podstawą tych prognoz są dane opublikowane przez Główny Urząd Statystyczny.

Zgodnie z nimi PKB Polski w 2025 roku wzrósł o 3,6 proc., co oznacza wyraźne przyspieszenie względem wcześniejszego okresu. Jeszcze mocniej wyglądał czwarty kwartał, w którym tempo wzrostu – według szacunków analityków – sięgnęło od 3,9 do 4,2 proc. rok do roku. To poziomy, które trudno pogodzić z potrzebą szybkiego luzowania polityki pieniężnej.

Największym zaskoczeniem okazała się konsumpcja prywatna. W całym roku wzrosła o 3,7 proc., a w ostatnich miesiącach tempo wydatków gospodarstw domowych przyspieszyło nawet do 4–4,4 proc. To wynik wyraźnie lepszy od wcześniejszych prognoz, które zakładały wolniejsze tempo.

Równie istotne są inwestycje. W 2025 roku wzrosły o 4,2 proc., podczas gdy rok wcześniej notowano ich spadek. Choć w końcówce roku dynamika była niższa niż wcześniej, ekonomiści podkreślają, że nowy cykl inwestycyjny dopiero się rozpoczyna i może nabrać tempa w kolejnych kwartałach.

W efekcie analitycy zakładają, że wzrost PKB w 2026 roku utrzyma się w pobliżu 4 proc. W takich warunkach stopa referencyjna NBP, wynosząca obecnie 5,75 proc., może pozostać bez zmian jeszcze przez kilka miesięcy. Dla kredytobiorców oznacza to brak szybkiej ulgi w ratach, a dla oszczędzających – utrzymanie relatywnie atrakcyjnego oprocentowania depozytów.

Choć oczekiwania rynku są jednoznaczne, dane makroekonomiczne skutecznie studzą nadzieje na szybkie obniżki. Silny wzrost gospodarczy, mocna konsumpcja i powracające inwestycje sprawiają, że RPP nie ma dziś presji do działania. Najbliższe miesiące upłyną więc pod znakiem cierpliwości – zarówno dla kredytobiorców, jak i dla całej gospodarki, która wciąż balansuje między wzrostem a ostrożnością decydentów.