Jak maksymalnie wykorzystać limit wpłat na IKE i IKZE w 2025 roku?

Roczne limity wpłat na IKE i IKZE zależą od tzw. średniej krajowej. W 2025 roku przeciętne miesięczne wynagrodzenie w gospodarce wzrosło. Za nim podążyły limity wpłat na indywidualne konta emerytalne. Jak wysokie są obecne limity wpłat na IKE i IKZE? Jak zmieniły się rok do roku? Jak wykorzystać te limity i dlaczego warto? Podpowiadamy!

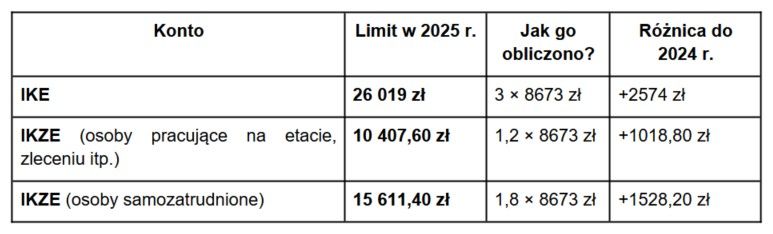

Limity wpłat na IKE i IKZE w 2025 roku

W 2025 roku limity wpłat na Indywidualne Konto Emerytalne (IKE) oraz Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) wzrosły. To efekt tego, że limity wpłat na konta emerytalne zależą od prognozowanego przeciętnego miesięcznego wynagrodzenia brutto. W ubiegłym roku wynosiło ono 7824 zł brutto, a w 2025 roku 8673 zł brutto. Jak przełożyło się to na limity wpłat na IKE i IKZE?

- Limit wpłat na IKE w 2025 roku wynosi 26 019 zł. To trzykrotność prognozowanego przeciętnego miesięcznego wynagrodzenia brutto (8673 zł x 3). Limit jest większy o 2574 zł niż w 2024 roku.

- Limit wpłat na IKZE wynosi 10 407,60 zł. Kwota ta powstała przez pomnożenie średniej krajowej razy 1,2 (8673 zł x 1,2). To więcej o 1018,80 zł, niż wynosił limitu z 2024 roku.

- Dla osób prowadzących pozarolniczą działalność gospodarczą (samozatrudnionych) limit wpłat na IKZE jest wyższy i wynosi 15 611,40 zł (8673 zł x 1,8). To wzrost o 1528,20 zł w porównaniu do 2024 roku.

Czy niewykorzystany limit można przenieść na kolejny rok?

Jeśli nie wykorzystasz limitu wpłat na IKE i IKZE, to niewykorzystana część limitu przepada i nie możesz jej przenieść na kolejne lata. Oznacza to, że nie skorzystasz z maksymalnej rocznej ulgi podatkowej za wpłaty na IKZE.

Jak maksymalnie wykorzystać limit wpłat na IKE i IKZE?

Aby maksymalnie wykorzystać limit wpłat na IKE i IKZE, możesz zaplanować swoje wpłaty w ciągu roku. Pamiętaj, że nie musisz wpłacać całej kwoty naraz. Wpłaty możesz rozłożyć na mniejsze kwoty i robić je mniej lub bardziej regularnie, jeśli masz takie możliwości finansowe. Dzięki temu możesz uniknąć nadmiernego obciążenia domowego budżetu i lepiej kontrolować swoje oszczędności.

Wpłaty na IKZE można odliczyć od podstawy opodatkowania, co pozwala obniżyć podatek dochodowy za dany rok. Pieniądze przy wypłacie zarówno z IKZE, jak i IKE są zwolnione z podatku od zysków kapitałowych, jeśli spełnisz warunki wypłaty. Dla IKE przeczytasz o nich tu: https://www.gstfi.pl/emerytura/ike.

Dla samozatrudnionych korzystających z IKZE dostępny jest wyższy limit wpłat, ale aby z niego skorzystać, trzeba prowadzić działalność gospodarczą i zgłosić to do instytucji prowadzącej Indywidualne Konto Zabezpieczenia Emerytalnego.