OKI, czyli nowe zasady inwestowania i oszczędzania. Jak działa konto bez podatku Belki i komu się opłaci?

Od stycznia 2027 roku Polacy będą mogli założyć Osobiste Konta Inwestycyjne - rachunki, które mają być receptą na 19 proc. podatek Belki i zachętą do inwestowania. W sieci zaroiło się jednak od dezinformacji i straszenia nowym podatkiem. Ile w tym prawdy i jak OKI będzie działać w praktyce?

Rachunek, na którym podatek Belki po prostu nie istnieje

Ustawa o Osobistych Kontach Inwestycyjnych została przegłosowana przez Sejm miażdżącą przewagą 427 głosów przy zaledwie 5 przeciw i czeka już tylko na podpis prezydenta. Przy takim wyniku głosowania weto wydaje się mało prawdopodobne, choć formalnie nie można go wykluczyć. Jeśli nic się nie zmieni, pierwsze rachunki założymy od stycznia 2027 roku - w bankach, domach maklerskich, TFI, towarzystwach ubezpieczeniowych i dobrowolnych funduszach emerytalnych, w zależności od tego, w co chcemy inwestować albo jak oszczędzać.

Czym właściwie będzie OKI? To całkowicie dobrowolny rachunek, który przy spełnieniu określonych warunków pozwoli na pełne zwolnienie z podatku od zysków kapitałowych. I nie chodzi o odroczenie płatności ani o częściową ulgę. W obrębie Osobistego Konta Inwestycyjnego 19-procentowy podatek od zysków, dywidend i odsetek po prostu nie obowiązuje.

Druga fundamentalna cecha nowego produktu to brak jakichkolwiek limitów wpłat. To zasadnicza różnica wobec IKE i IKZE, gdzie co roku obowiązuje maksymalna kwota zasilenia konta. Na OKI wpłacimy dowolną sumę, a wypłatę części lub całości środków zlecimy w każdym momencie po sprzedaży posiadanych aktywów. Pieniądze zgromadzone na rachunku pozostają naszą prywatną własnością - dokładnie tak samo jak na koncie bankowym czy zwykłym rachunku maklerskim. Nie dajmy się więc złapać na krążące w sieci teorie, że "za kilka lat państwo zamknie ten interes i każe zapłacić zaległy podatek".

Rachunków OKI będzie można mieć więcej niż jeden, choć limity zwolnienia podatkowego - o których za chwilę - rozłożą się wtedy między poszczególne konta. Trzy rachunki nie oznaczają więc potrojenia kwoty wolnej od podatku.

Podatek od wartości aktywów, zamiast podatku od zysku?

Byłoby zbyt pięknie, gdyby OKI łączyło brak podatku Belki z brakiem jakichkolwiek ograniczeń kwotowych. Dlatego na nowych rachunkach pojawi się zupełnie inna forma opodatkowania: podatek od wartości aktywów, który w 2027 roku wyniesie 0,85 proc. w skali roku. To właśnie on wywołał najwięcej emocji i kontrowersji - moim zdaniem zupełnie niepotrzebnie.

Wbrew clickbaitowym nagłówkom nie jest to danina od całkowitej wartości środków zgromadzonych na rachunku. Podatek będzie naliczany wyłącznie od kwot przekraczających ustawowe limity zwolnienia. Dla aktywów inwestycyjnych - akcji spółek notowanych na GPW, funduszy inwestycyjnych (w tym ETF-ów, czyli funduszy notowanych na giełdzie), jednostek dobrowolnych funduszy emerytalnych, obligacji notowanych w złotym i środków na rachunku pieniężnym w PLN - limit wynosi równe 100 tys. złotych. Jeżeli średnia roczna wartość aktywów na OKI nie przekroczy tej kwoty, nie zapłacimy ani grosza. Ani podatku Belki (który nie obowiązuje na OKI), ani podatku od wartości aktywów.

Dla aktywów oszczędnościowych, takich jak środki na koncie bankowym, obligacje oszczędnościowe (w tym indeksowane inflacją) czy bony skarbowe, przewidziano osobny podlimit 25 tys. złotych. Uwaga jednak - łączna kwota zwolnienia to wciąż 100 tys. złotych, a nie 125 tys. Chcąc maksymalnie wykorzystać możliwości OKI, możemy trzymać jednocześnie nie więcej niż 25 tys. w instrumentach oszczędnościowych i nie więcej niż 75 tys. w inwestycyjnych. Kto ulokuje np. 60 tys. złotych w obligacjach indeksowanych inflacją, od 35 tys. nadwyżki zapłaci już podatek.

Czterokrotnie niższy limit dla bezpiecznych instrumentów to w pełni świadomy mechanizm, który akurat rozumiem i nawet mi się podoba. Premiuje inwestowanie w aktywa obarczone ryzykiem, ale dające szansę na wyższe stopy zwrotu i zwiększające wartość warszawskiej giełdy - a nie samo odkładanie pieniędzy. Dziwi mnie za to skala oburzenia na opłatę rzędu 0,85 proc. rocznie, naliczaną dopiero powyżej kwoty zwolnienia. Jeszcze niedawno dziesiątki tysięcy Polaków trzymało oszczędności w funduszach zarządzanych przez TFI, płacąc nawet 3,5 proc. wartości aktywów rocznie bez względu na wynik - i jakoś nie słyszałem powszechnego larum w tym temacie.

Inwestuj patriotycznie albo płać podatek

Sam mechanizm naliczania podatku nie jest skomplikowany. Danina będzie pobierana raz do roku, na podstawie średniej rocznej wyceny rachunku: wszystkie dzienne wyceny i wpłaty zostaną zsumowane, a następnie podzielone przez liczbę dni prowadzenia OKI w danym roku. Przykład? Jeśli średnia wartość naszego konta wyniesie w 2027 roku 125 tys. złotych, zapłacimy 0,85 proc. od 25 tys. nadwyżki, czyli ok. 213 złotych.

Co istotne, stawka nie będzie stała. Każdego roku wyniesie 19 proc. stopy referencyjnej NBP z końca października roku poprzedzającego. I tu ciekawostka: przy obecnej stopie na poziomie 3,75 proc. podatek powinien wynosić ok. 0,7 proc., a nie zapisane w ustawie na 2027 rok 0,85 proc. W pierwszym roku będziemy więc lekko w plecy, ale od 2028 roku stawka powinna spaść. Kwota wolna 100 tys. złotych obowiązuje z kolei do 2029 roku, a od 2030 będzie waloryzowana o dynamikę wzrostu przeciętnego wynagrodzenia. Nie czeka jej więc los progów podatkowych, zamrożonych na lata mimo rosnących płac i cen.

Największą wadą OKI jest za to ograniczenie inwestycji wyłącznie do aktywów denominowanych w polskim złotym. Zagranicznych akcji na tym rachunku nie kupimy, a zwolnieniem nie zostaną objęte nawet notowane na GPW i wyceniane w PLN ETF-y dające ekspozycję na amerykańskie indeksy S&P 500 czy Nasdaq (jak produkty Beta ETF). Warunkiem zapisanym w ustawie jest bowiem ulokowanie co najmniej 70 proc. aktywów funduszu w Polsce. Takie instrumenty będzie można kupić z poziomu OKI, ale od ich wartości każdorazowo zostanie naliczony podatek od aktywów. Brzmi zawile? GPW zapowiedziała już, że będzie oznaczać, które instrumenty kwalifikują się do zwolnienia, a które nie.

Komu OKI się opłaci?

Czas na najważniejsze pytanie - dla kogo i w jakich warunkach OKI będzie się opłacać? Krótka odpowiedź brzmi: do 100 tys. złotych wartości aktywów OKI opłaci się praktycznie każdemu, bo w tym przedziale nie płacimy żadnego podatku, a każdy wygenerowany zysk w całości trafia do naszej kieszeni. Ciekawiej robi się dopiero powyżej limitu, czyli tam, gdzie pojawia się podatek, którym tak straszą w social mediach.

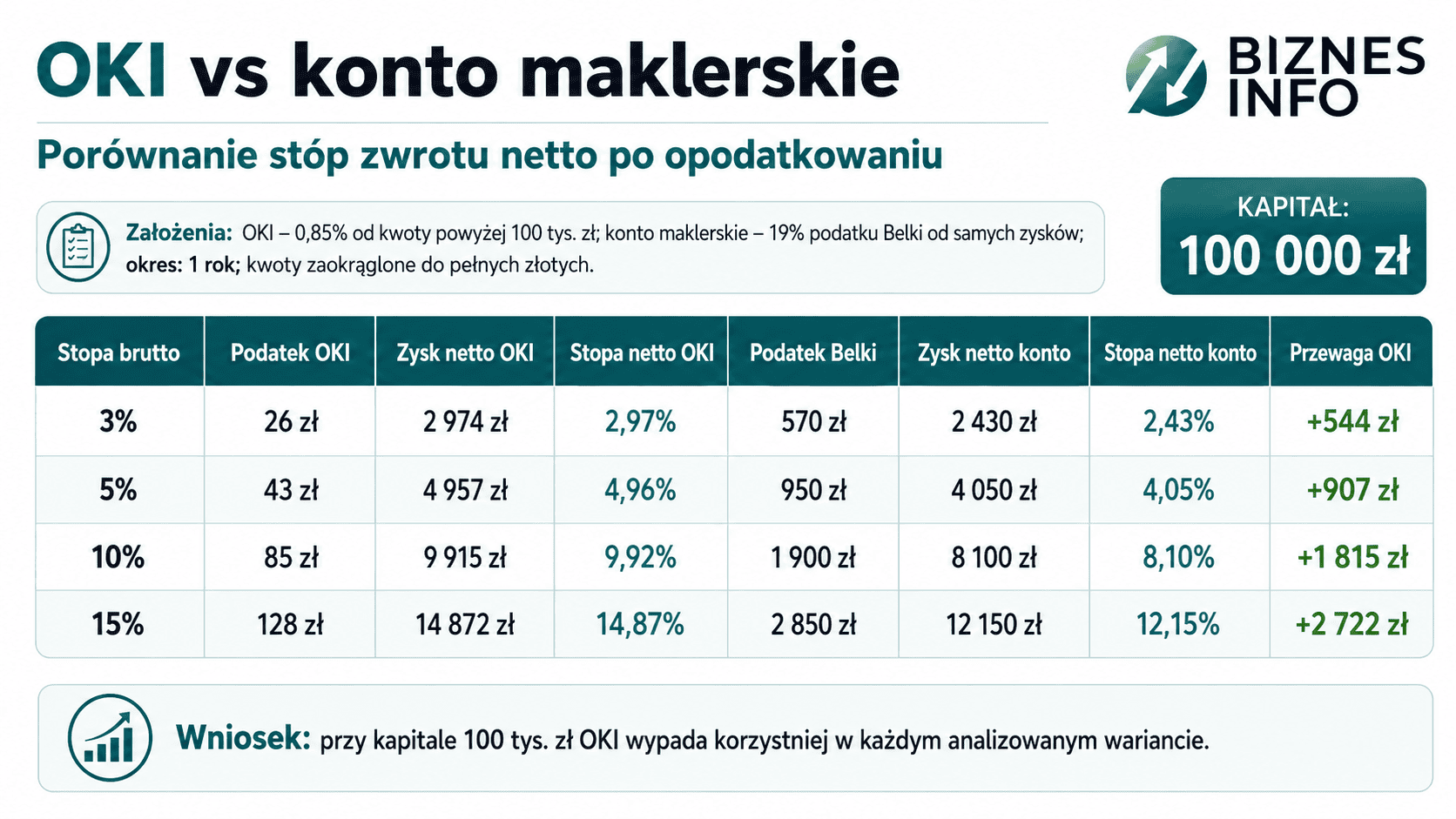

Załóżmy, że kupujemy akcje za równe 100 tys. złotych i w pierwszym roku osiągamy dość przeciętne 3 proc. stopy zwrotu. Od 3 tys. złotych nadwyżki zapłacimy ok. 26 złotych podatku od wartości aktywów. Ten sam wynik na zwykłym rachunku maklerskim oznaczałby 570 złotych podatku Belki. Jesteśmy więc 544 złote do przodu. Przy 10-procentowej stopie zwrotu różnica robi się jeszcze bardziej wymowna: 85 złotych podatku na OKI wobec 1900 złotych podatku Belki, czyli 1815 złotych oszczędności.

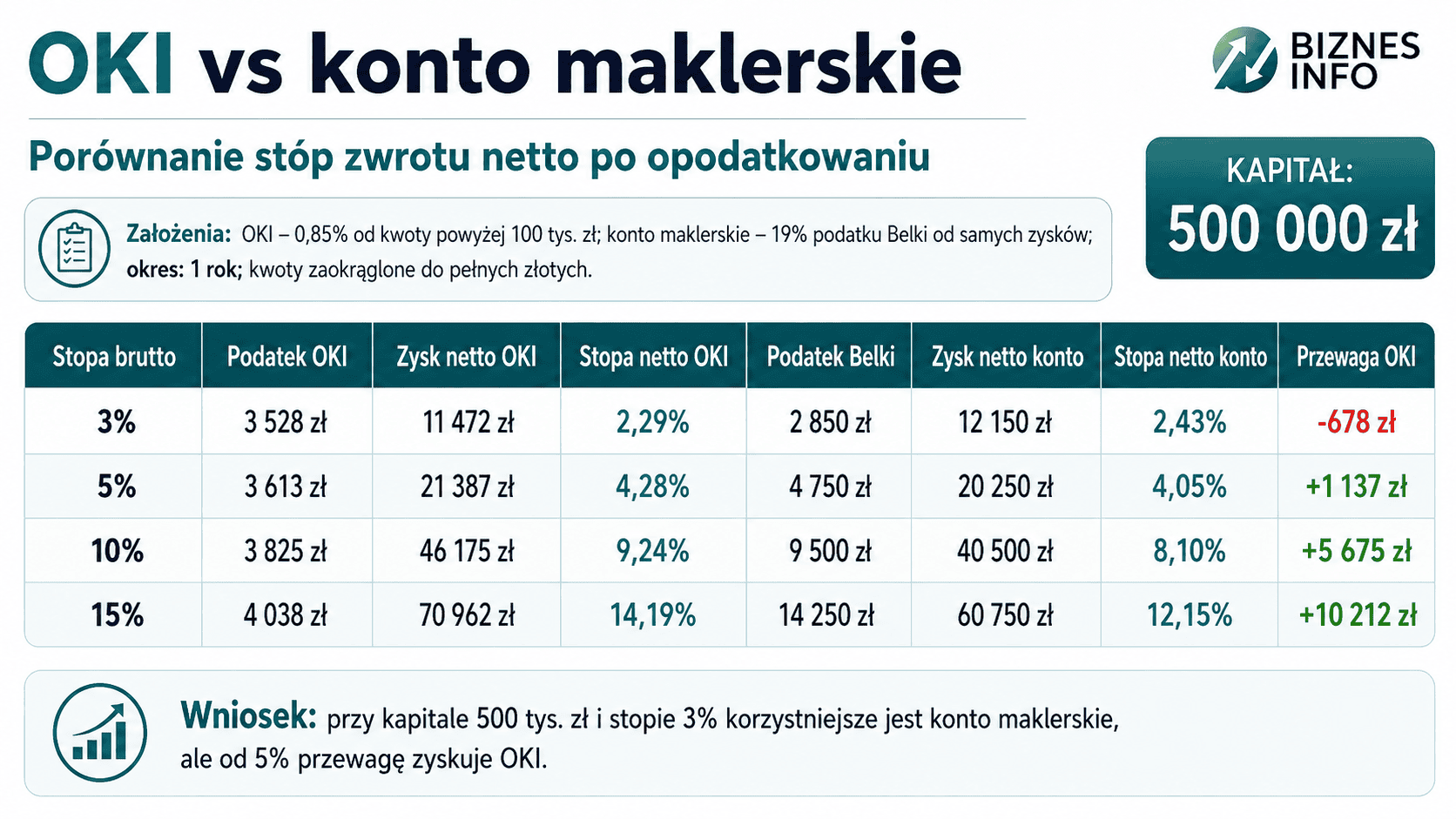

Ogólna zasada jest prosta: jeśli roczna stopa zwrotu przekracza 5 proc., podatek od wartości aktywów będzie przy każdej kwocie wyraźnie niższy niż podatek Belki. Więc - jeśli regularnie zarabiasz na rynku, OKI w perspektywie kilku lat zaoszczędzić znaczne kwoty, dotychczas przelewane do Urzędu Skarbowego,

Jedyny scenariusz, w którym OKI przegrywa ze zwykłym rachunkiem maklerskim, to rok zakończony stratą. Wtedy podatek od aktywów powyżej limitu trzeba zapłacić mimo braku zysków, podczas gdy Belki i tak by nie było. Nikt jednak nie inwestuje z założeniem, że będzie wyłącznie tracił pieniądze.OKI nie jest produktem idealnym. Wykluczenie zagranicznej ekspozycji uważam za jego największą słabość, a wytłumaczenie mechanizmu limitów wymaga chwili skupienia. Ale realna, policzalna ulga podatkowa i brak limitów wpłat to argumenty, obok których trudno przejść obojętnie. Najgorsze, co możemy zrobić, to z góry zamykać się na rozwiązania pozwalające legalnie obniżać podatek od zysków kapitałowych. Ja swoje OKI założę na pewno. Pozostaje tylko pytanie, gdzie.