Inflacja w Polsce wróci na właściwe tory. Nowa projekcja NBP pokazuje kiedy

Narodowy Bank Polski opublikował lipcową projekcję inflacji, w której skorygował w górę ścieżkę wzrostu cen na najbliższe dwa lata. Powodem jest kolejny w krótkim czasie szok podażowy — tym razem wywołany konfliktem na Bliskim Wschodzie i skokiem cen surowców energetycznych. Kiedy zatem inflacja wróci do celu NBP i co to oznacza dla polityki pieniężnej?

Ścieżka centralna w górę względem marcowej projekcji

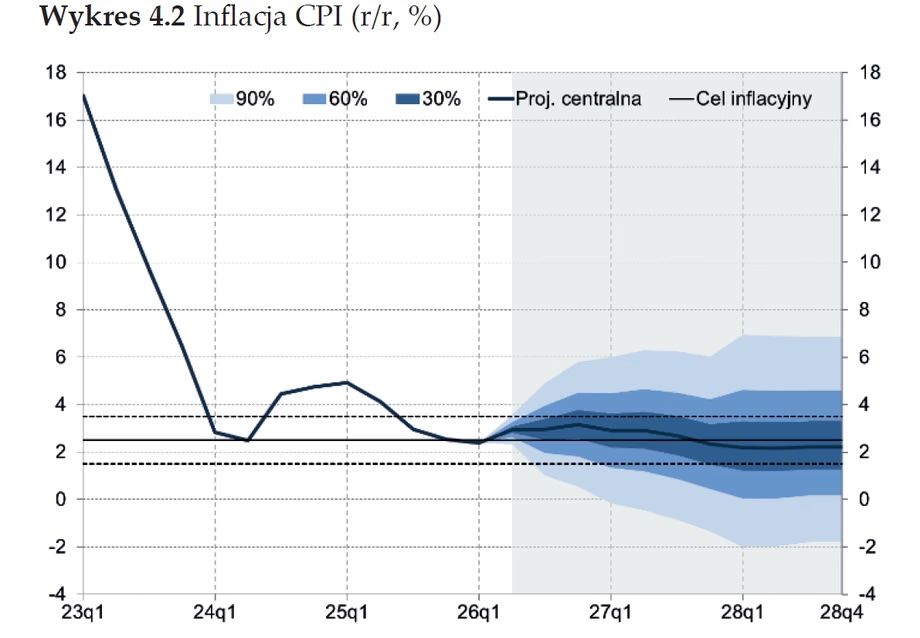

Zgodnie z lipcowym raportem o inflacji, ekonomiści NBP oszacowali średnioroczną dynamikę cen konsumpcyjnych (CPI) w Polsce na 2,9 proc. w 2026 roku, 2,7 proc. w 2027 i 2,2 proc. w 2028. Oznacza to, że przez cały horyzont projekcji wskaźnik pozostanie w paśmie dopuszczalnych odchyleń od celu banku centralnego, który wynosi 2,5 proc. z tolerancją plus/minus 1 pkt. proc. W samym punktowym celu inflacja znajdzie się dopiero w 2028 roku.

Nowe wartości są zauważalnie wyższe od tych, które NBP prezentował zaledwie kilka miesięcy temu. W marcowej projekcji analitycy banku centralnego spodziewali się średniorocznej inflacji na poziomie 2,3 proc. w 2026, 2,4 proc. w 2027 i 2,3 proc. w 2028 roku. Sam wskaźnik CPI, który w styczniu i lutym 2026 wynosił jeszcze 2,1 proc. rok do roku, w maju skoczył do 3,1 proc. NBP wprost przyznaje, że to efekt szoku podażowego, jaki dotknął gospodarkę po zamknięciu marcowej projekcji — czyli wzrostu cen ropy i gazu na globalnych rynkach w reakcji na eskalację konfliktu na Bliskim Wschodzie.

W ujęciu kwartalnym rozkład jest jeszcze bardziej wymowny. Na koniec 2026 roku inflacja ma wynosić 3,2 proc., w pierwszym kwartale 2027 spadnie do 2,9 proc., a dopiero w ostatnim kwartale 2027 zejdzie poniżej celu NBP — do 2,3 proc. W kolejnych kwartałach 2028 roku ustabilizuje się w okolicach 2,2 proc.

Inflacja bazowa z zewnątrz

Osobną pozycją, którą warto śledzić uważniej niż nagłówkowy CPI, jest inflacja bazowa. To wskaźnik nieuwzględniający cen żywności, energii i paliw — w dużej mierze kształtowanych przez globalne rynki, na które polski bank centralny ma ograniczony wpływ. Właśnie inflacja bazowa lepiej pokazuje wewnętrzną presję cenową w polskiej gospodarce.

Według lipcowej projekcji wskaźnik ten wyniesie w Polsce 3 proc. zarówno w 2026, jak i w 2027 roku, a dopiero w 2028 obniży się do 2,4 proc. Dla porównania — w 2025 roku inflacja bazowa wyniosła 3,3 proc., zaś w marcowej projekcji NBP zakładał, że w latach 2026-2028 spadnie odpowiednio do 2,5, 2,4 i 2,4 proc. Korekta w górę jest więc znacząca.

NBP zwraca uwagę na dwa główne kanały. Po pierwsze, w 2026 roku inflacja bazowa pozostaje podwyższona pod wpływem dynamiki cen usług transportowych i wypoczynkowych. Po drugie — wzrost cen surowców i zaburzenia w globalnych łańcuchach dostaw doprowadziły do odwrócenia dotychczasowej tendencji deflacyjnej w cenach importu. Efektem jest silniejsza presja kosztowa, która dochodzi do polskich konsumentów okrężną drogą, przez ceny hurtowe i towary importowane.

Unijny podatek "dołoży się" do inflacji

Krótkoterminowo cała uwaga skupia się na cenach paliw i energii. Wraz z końcem czerwca 2026 roku wygasł rządowy program dopłat do paliw (CPN), w związku z czym już w lipcu dynamika cen w tej kategorii wyraźnie wzrośnie.

NBP zakłada jednak, że sytuacja odwróci się w czwartym kwartale, kiedy globalne rynki surowców energetycznych mają wrócić do względnej normy.

Nieco bardziej optymistycznie wygląda kwestia żywności. W drugim kwartale 2026 roku dynamika jej cen wyraźnie spadła. Na rynku pojawiło się więcej gotowych produktów spożywczych, staniało mięso ze względu na wyższą podaż na rynkach unijnych, a warzywa potaniały dzięki większej produkcji krajowej i importowi. NBP zastrzega jednak, że w 2027 roku żywność znów zacznie drożeć — głównie ze względu na opóźniony efekt wyższych kosztów produkcji, w tym nawozów sztucznych, które podrożały w konsekwencji konfliktu na Bliskim Wschodzie.

Największy znak zapytania dla prognoz na 2028 rok stanowią unijne regulacje klimatyczne, a konkretnie system EU ETS2 — rozszerzenie handlu uprawnieniami do emisji CO2 na transport drogowy i budownictwo, które nałoży na sprzedawców paliw i węgla obowiązek zakupu uprawnień. Polska nie wprowadziła jeszcze dyrektywy do krajowego prawa, dlatego analitycy NBP nie uwzględnili jej w ścieżce centralnej. Bank centralny wyliczył jednak, że jeśli koszty uprawnień w całości przełożą się na ceny paliw, to każde 10 zł za tonę emisji podniesie ogólną inflację o 0,06 pkt proc.

PKB hamuje, podobnie jak dynamika płac

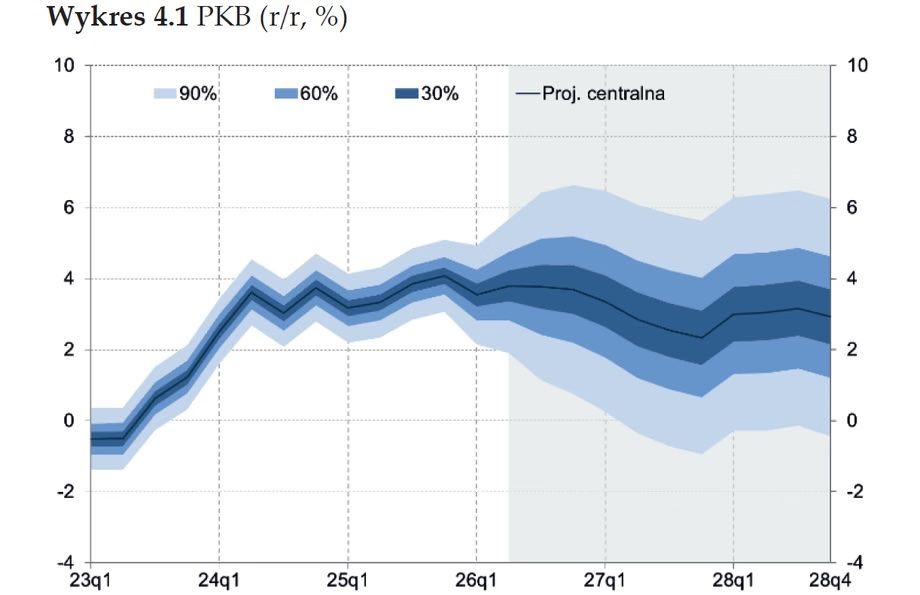

Projekcja NBP nie ogranicza się do samej inflacji. Ekonomiści banku centralnego oczekują, że wzrost PKB Polski w 2026 roku wyniesie 3,7 proc. (wobec 3,6 proc. w 2025), w 2027 spowolni do 2,8 proc., a w 2028 wyniesie 3 proc. Głównym powodem hamowania jest wygasający impuls z funduszy unijnych, których kulminacja przypada właśnie na 2026 rok.

Równie ważny dla ścieżki inflacji jest oczekiwany spadek dynamiki wynagrodzeń. Po latach silnego wzrostu płac, który napędzał wcześniej ceny, NBP zakłada zwolnienie tempa do 6,4 proc. w 2026 roku, 5,8 proc. w 2027 i 5,5 proc. w 2028. W tle bank centralny spodziewa się nieznacznego wzrostu stopy bezrobocia w ślad za osłabieniem tempa wzrostu PKB. W efekcie popyt konsumpcyjny nie będzie już tak agresywnym motorem dynamiki cen.

Rada Polityki Pieniężnej na lipcowym posiedzeniu utrzymała stopę referencyjną NBP (podstawową cenę pieniądza w gospodarce) na poziomie 3,75 proc. To już czwarta z rzędu decyzja o pozostawieniu kosztu pieniądza bez zmian — ostatnia obniżka miała miejsce w marcu 2026 roku, o 0,25 pkt proc. Łącznie w ciągu ostatniego roku RPP obniżyła stopy o 2 pkt proc., a od szczytu z 2023 roku aż o 3 pkt proc. Jednocześnie zaskakująco gołębie wystąpienie prezesa Adama Glapińskiego z ostatniej konferencji rozbudziło wśród analityków oczekiwania na wcześniejsze niż zakładano wznowienie obniżek. Jeśli lipcowa projekcja NBP okaże się trafna, przestrzeń do dalszego luzowania rzeczywiście się otworzy. Pytanie tylko, czy szok podażowy z Bliskiego Wschodu nie zaskoczy Rady po raz kolejny.