Czym jest ewidencja wyposażenia? Co powinna zawierać?

Czym są wyposażenia?

Wyposażenia należy rozumieć jako każdy rzeczowy składnik majątku, który jest związany z wykonywaną działalnością i nie stanowi środków trwałych. Zatem zakupiony sprzęt nie może być używany do celów prywatnych. Nabyte przedmioty zostają uznane za wyposażenia, jeśli ich początkowa wartość wynosi co najmniej 1 500 zł (dla czynnych podatników VAT jest to kwota netto, natomiast dla podatników zwolnionych z VAT – brutto), ale nie więcej niż 10 000 zł. Wyposażenia nie podlegają amortyzacji.

Decyzję w sprawie zakwalifikowania zakupionego sprzętu jako środku trwałego lub wyposażenia podejmuje podatnik. Warto wiedzieć, czym różnią się wyposażenia od środków trwałych, ponieważ ma to wpływ na sposób ujęcia składników majątku w ewidencji.

Czym różnią się środki trwałe od wyposażenia?

Wyposażenia różnią się od środków trwałych tym, że nabyte dla celów prowadzonej działalności gospodarczej nie mogą być wykorzystywane dłużej, niż przez 12 miesięcy. Ponadto, wartość początkowa wyposażenia powinna mieścić się w granicach 1 500 zł a 10 000 zł. Jeśli przedmiot nie będzie spełniał tych wymagań, przedsiębiorca powinien go zakwalifikować jako środek trwały. Natomiast do środków trwałych zaliczamy sprzęt, który w założeniu będzie użytkowany do celów prowadzonej działalności dłużej niż 12 miesięcy.

Oczywiście mogą zdarzyć się sytuacje, w których przedsiębiorca dokona złej oceny i zamiast zaliczyć określone przedmioty jako wyposażenia, zakwalifikuje je jako środki trwałe. Za popełniony błąd nie przewiduje się kar finansowych, jednak podatnik ma obowiązek wprowadzić odpowiednią korektę w księgowaniu.

Ewidencja wyposażenia a ewidencja środków trwałych

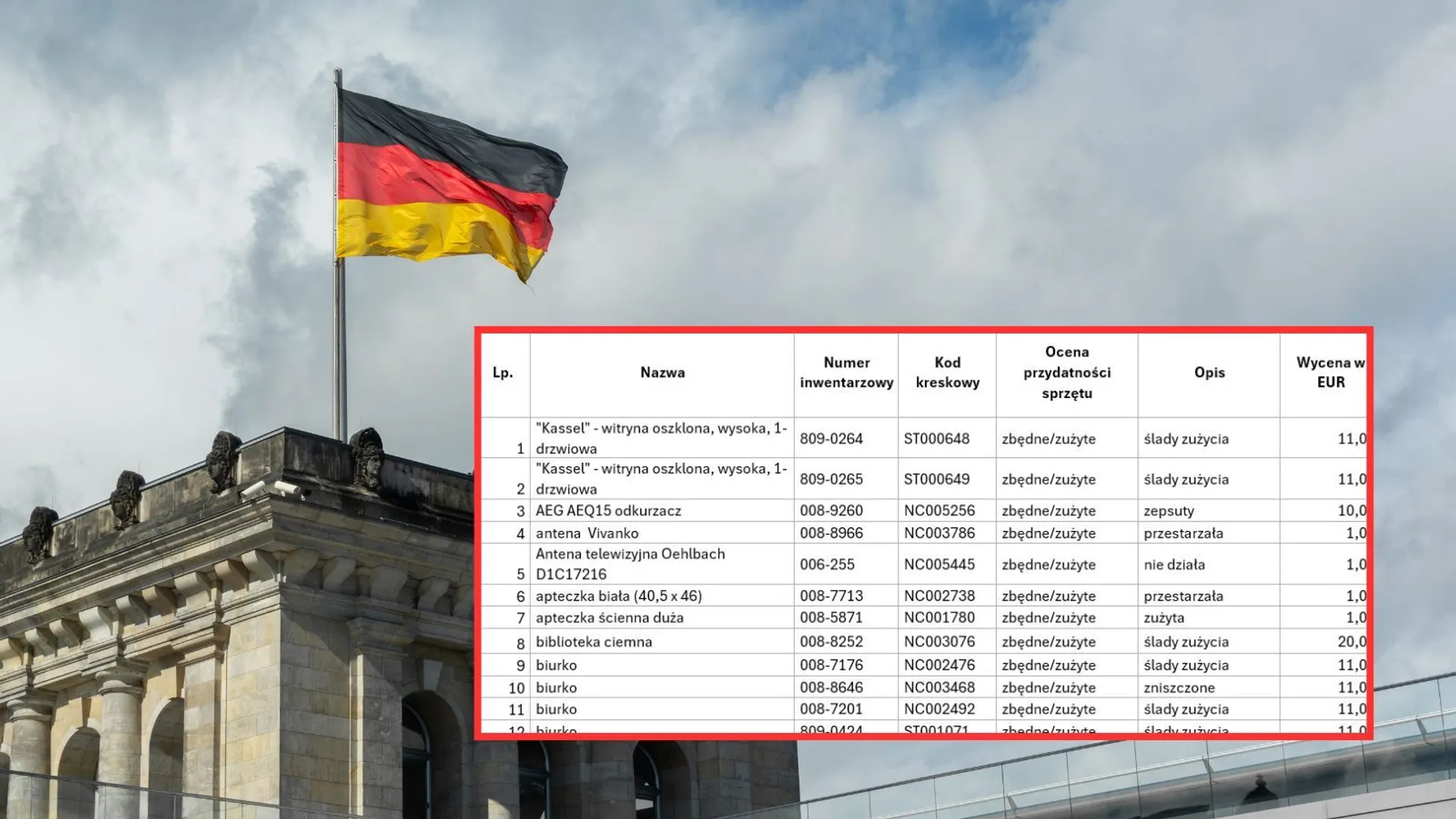

Przedsiębiorcy prowadzący Podatkową Księgę Przychodów i Rozchodów mieli obowiązek prowadzenia ewidencji wyposażenia oraz ewidencji środków trwałych. Z dniem 1 stycznia 2020 roku, wprowadzone zostało nowe rozporządzenie, które zniosło obowiązek prowadzenia ewidencji wyposażenia. Do końca 2019 roku, każdy zakup o wartości powyżej 1 500 zł, który nie został ujęty w ewidencji środków trwałych, musiał znaleźć się w ewidencji wyposażenia. Podatnicy, którzy rozliczali się na podstawie karty podatkowej, nigdy nie mieli takiego obowiązku. Przypomnijmy więc, jakie elementy musiały znaleźć się w każdej ewidencji wyposażenia:

numer kolejny wpisu,

data nabycia wyposażenia,

numer faktury lub rachunku,

nazwa wyposażenia,

cena zakupu lub koszt wytworzenia wyposażenia

numer pozycji, pod którą wpisano w księdze koszt związany z nabyciem wyposażenia,

data likwidacji wyposażenia, w tym również data sprzedaży lub darowizny,

przyczyna likwidacji wyposażenia.

Z kolei w ewidencji środków trwałych należy ująć każdy sprzęt, którego wartość przekracza 10 000 zł, jeśli jego przewidywany okres używania wynosi ponad 12 miesięcy. Prowadzenie ewidencji środków trwałych jest obligatoryjne dla podatników, którzy prowadzą księgę przychodów i rozchodów, mimo zniesienia obowiązku prowadzenie ewidencji wyposażenia. Co powinno znaleźć się w ewidencji środków trwałych?

liczba porządkowa,

data nabycia oraz przyjęcia do używania środku trwałego,

określenie dokumentu stwierdzającego nabycie,

określenie środka trwałego, wartości niematerialnej i prawnej,

symbol Klasyfikacji Środków Trwałych,

wartość początkowa środka trwałego,

stawka amortyzacyjna,

kwota odpisu amortyzacyjnego za dany rok podatkowy oraz narastająco za okres dokonywania odpisów, gdy składnik majątku był kiedykolwiek wprowadzony do ewidencji,

zaktualizowana wartość początkowa,

zaktualizowana kwota odpisów amortyzacyjnych,

wartość ulepszania zwiększająca wartość początkową,

data likwidacji, jej przyczyna lub data zbycia.

Wyposażenia a środki trwałe – ważne informacje

Przedsiębiorca może oczywiście ujmować w ewidencji środków trwałych przedmioty o wartości poniżej 10 000 zł, które normalnie znalazłyby się w ewidencji wyposażenia. Podatnik może od takiego zakupu dokonać jednorazowej amortyzacji lub odpisu amortyzacyjnego.

W sytuacji odwrotnej, gdy przedmiot o wartości powyżej 10 000 zł będzie użytkowany w firmie przez okres krótszy niż 12 miesięcy, przedsiębiorca również może ująć taki zakup w ewidencji wyposażenia, jednak musi pamiętać, aby nie przekroczyć granicy czasowej. W przeciwnym wypadku, podatnik będzie miał obowiązek wprowadzenia odpowiedniej korekcji w księgowaniu – zakupiony przedmiot należy przenieść z ewidencji wyposażenia do ewidencji środków trwałych. Konsekwencją tego będzie brak możliwości dokonania jednorazowej amortyzacji.