Podatek PIT 2021 do zmiany, odczują niemal wszyscy. Resort w pośpiechu przepycha projekt

Podatek PIT i nowe formularze

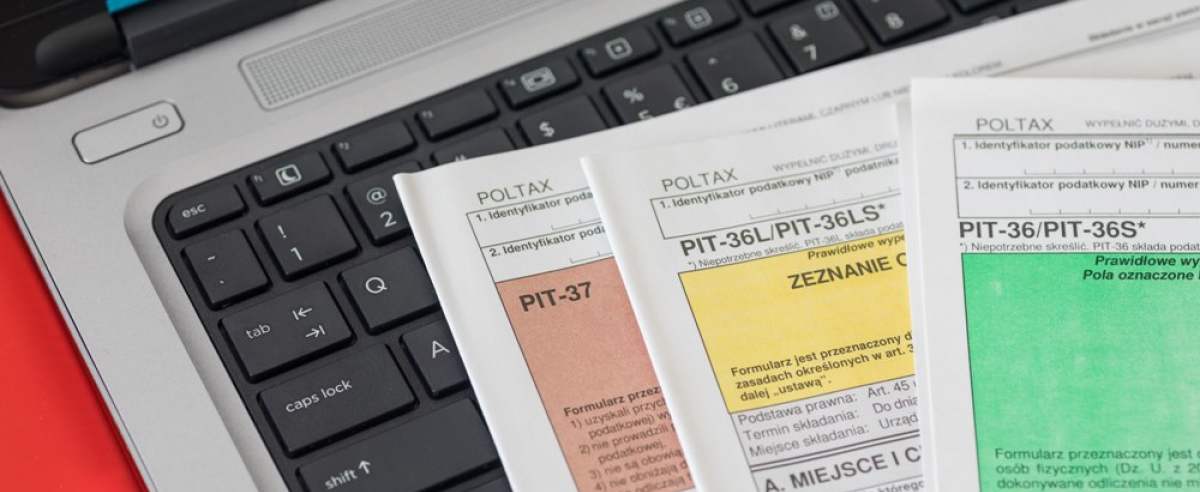

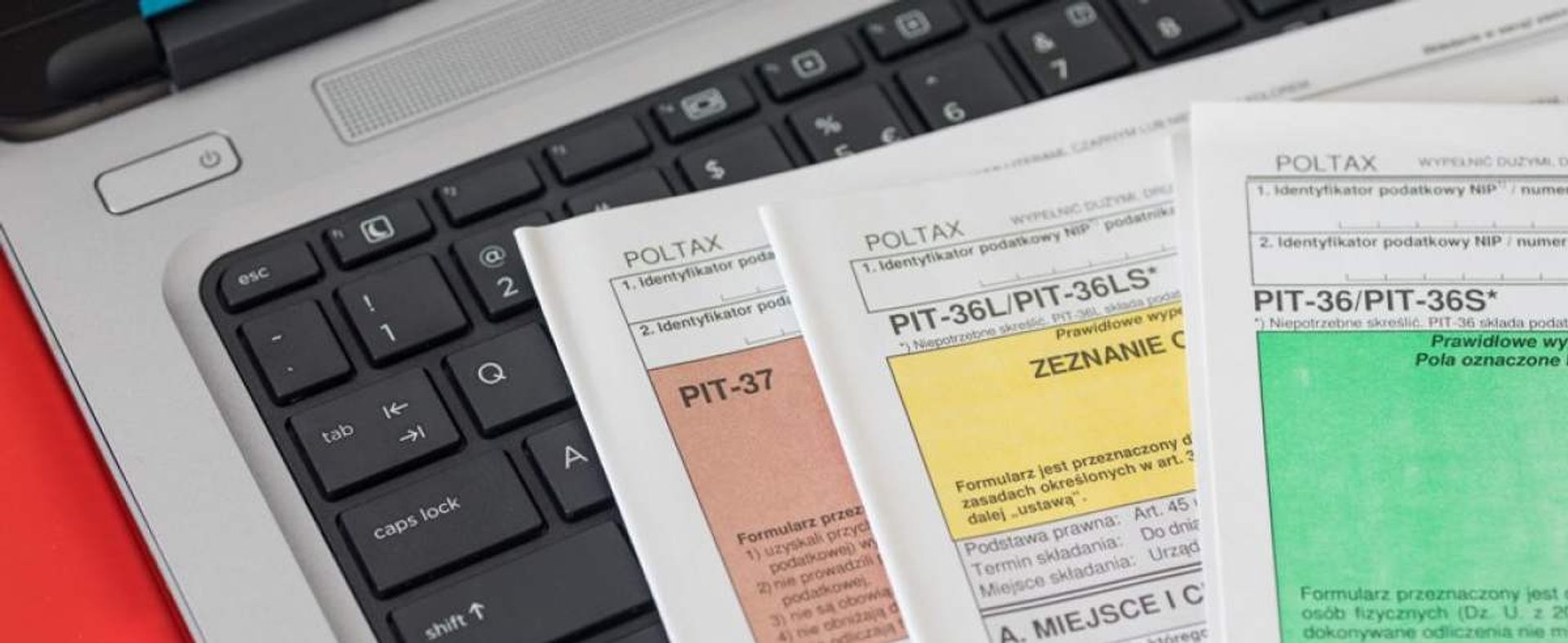

Podatek PIT rozliczany oświadczeniami PIT-36, PIT-36S, PIT-36L, PIT-36LS, PIT-37, PIT/B, PIT/D, PIT/DS, PIT/IP, PIT/O, PIT/Z, PIT/WZ oraz PIT/SE może przejść spore zmiany. MF wprowadzi zmiany związane z pandemią choroby COVID-19.

Zmiany są efektem nowych regulacji związanymi z ustawami dotyczących opodatkowania oraz z pandemią. Jak zauważono w ocenie skutków regulacji, to właśnie nowe ustawy wygenerowały potrzebę stworzenia nowych wzorów wniosków do formularzy PIT.

Zmiany w formularzy za podatek PIT spowodowane regulacjami podatkowymi

Istotna jest choćby ustawa z 16 października 2019 o rozstrzyganiu sporów dotyczących podwójnego opodatkowania oraz zawieraniu uprzednich porozumień cenowych. Jak pisze Business Insider, przyjęty projekt uchylił art. 45 ust. 5a ustawy PIT, za którego sprawą podatnicy dołączali do oświadczenia sprawozdanie o realizacji uznanej metody transferowej.

- W związku z tym podatnicy nie mają już obowiązku składania sprawozdania w formie załącznika do zeznania podatkowego. Obecnie w sekcji +Informacje Dodatkowe+ podatnik będzie jedynie zaznaczać check-box informujący o złożeniu sprawozdania o realizacji uprzedniego porozumienia cenowego APA-P - można przeczytać w ocenie skutków regulacji.

Drugą ustawą zmieniająca formularz za podatek PIT, jest nowelizacja dotycząca ograniczenia zatorów płatniczych z 19 lipca 2019 roku. Dotyczy ona ulgi za "złe długi" dająca możliwość skorygowania podatku w razie, gdyby wierzyciel nie zapłacił faktury.

- W zeznaniach podatkowych PIT-36, PIT-36S, PIT-36L, PIT-36LS oraz w załączniku PIT/IP dodano sekcję uwzględniającą ulgę na złe długi. Ponadto dla celów rozliczenia tej preferencji utworzono nowy załącznik PIT/WZ - napisano w ocenie skutków regulacji.

1. Prawo do emerytury jest dla nich przekleństwem. Pożegnają się z pracą, w podobnej sytuacji jest prawie 40 tys. osób2. Mariusz Czajka twierdzi, że był oszukany przez Marylę Rodowicz. Dziś przez pandemię nie ma za co żyć, pomoże mu inna artystka3. Biedronka chce ponowić ostatni sprzedażowy sukces. Dzisiaj sklepy czeka szturm klientów, czekali na powtórkę

Zmiany w podatku PIT przez COVID-19

Nowe ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19 z 31 marca 2020 roku. Prawo wprowadziło kilka zmian do ustawy PIT, które ułatwiają podatnikom działalność. Ponadto istnieje możliwość przekazania odliczenia darowizn na przeciwdziałanie COVID-19.

- Jedną ze zmian, która wpłynęła na zmianę wzoru zeznań podatkowych, jest dodanie w "Informacjach Dodatkowych" check-box, informujących o rezygnacji z wpłacania przez podatników zaliczek w formie uproszczonej na podstawie art. 52r ustawy PIT. Ustawa ta wprowadziła także możliwość odliczenia darowizn na przeciwdziałanie COVID-19, przekazanych np. jednoimiennym szpitalom, Agencji Rezerw Materiałowych czy Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych. Odliczeń tych dokonuje się na podstawie i zasadach określonych w art. 52n ustawy PIT, czyli od podstawy obliczenia podatku ustalonej zgodnie z art. 26ust. 1 ustawy PIT, art. 30c ust. 2 ustawy PIT - czytamy w akcie.

Business Insider wskazuje także na ustawę z 19 czerwca 2020 roku o dopłatach do oprocentowania kredytów bankowych udzielanych przedsiębiorcom dotkniętym skutkami COVID-19 oraz o uproszczonym postępowaniu o zatwierdzenie układu w związku z wystąpieniem COVID-19. Dzięki ustawie zwiększył się katalog darowizn.

- Jednocześnie umożliwiła, na zasadach określonych w ustawie PIT, odliczenie darowizn, które na przeciwdziałanie COVID-19 zostały przekazane z udziałem organizacji pożytku publicznego. Dodatkowo wprowadziła możliwość odliczenia darowizn rzeczowych (komputerów przenośnych będących laptopami lub tabletami) przekazanych w okresie od 1 stycznia 2020 r. do 30 września 2020 r. między innymi organom prowadzącym placówki oświatowe, organizacjom pozarządowym prowadzącym działalność pożytku publicznego w sferze zadań publicznych, lub operatorowi Ogólnopolskiej Sieci Edukacyjnej - napisało Ministerstwo Finansów.