Tym razem nie 28 lutego. Nowy termin wysyłki PIT w 2026 r. Pracodawcy muszą się dostosować

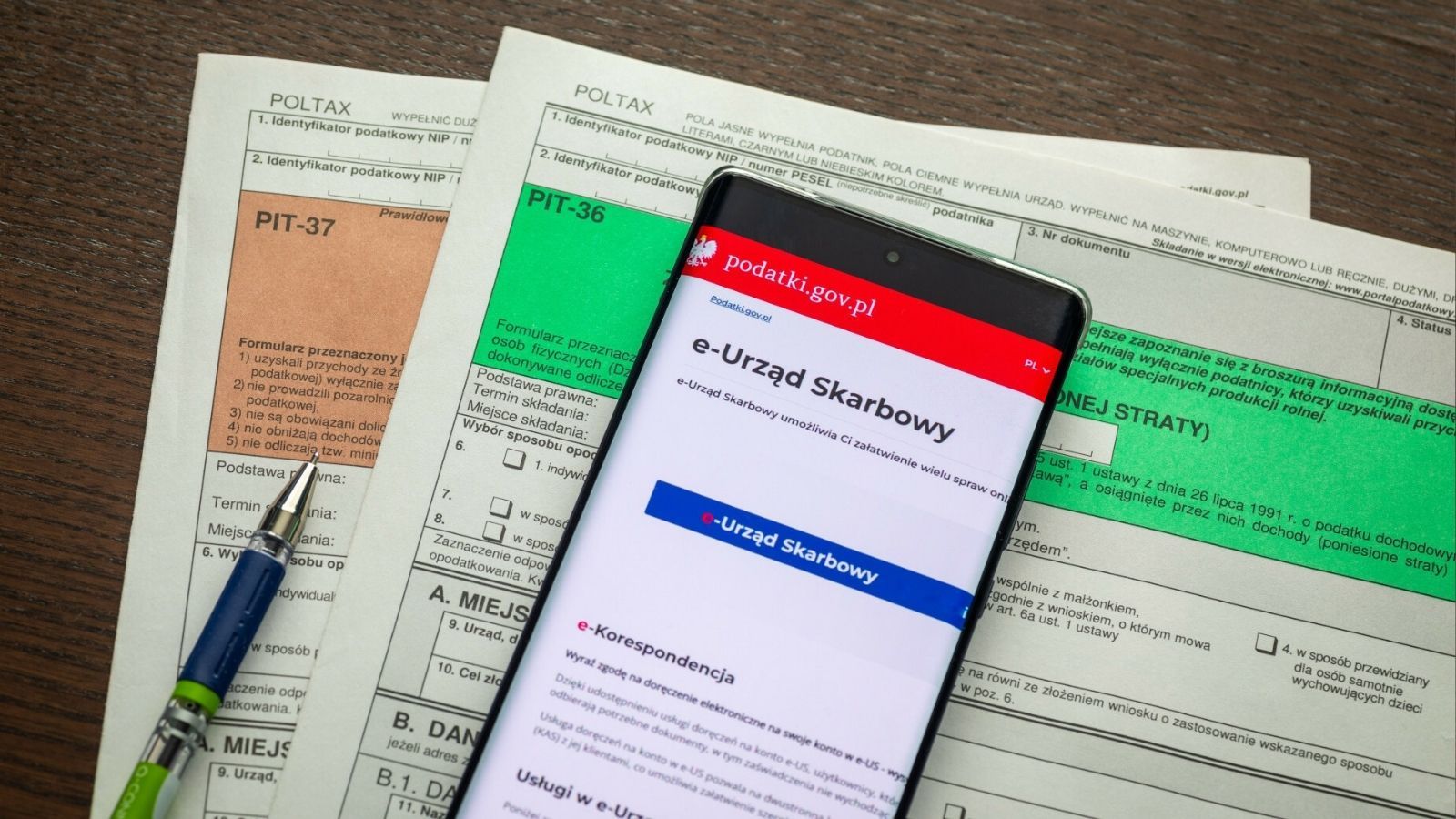

Sezon rozliczeń podatkowych za 2025 rok właśnie wchodzi w swoją najbardziej intensywną fazę. Dla milionów Polaków kluczowym momentem nie jest samo wysłanie deklaracji do fiskusa, lecz otrzymanie od płatnika informacji o dochodach oraz pobranych zaliczkach na podatek dochodowy (PIT-11). To właśnie ten dokument stanowi fundament, na którym opiera się usługa Twój e-PIT oraz samodzielne wypełnianie formularzy takich jak PIT-37 czy PIT-36.

- Kalendarz podatkowy na 2026 rok

- Co robić, gdy pracodawca nie wystawia dokumentów?

- To pracownik ponosi odpowiedzialność za terminowe złożenie PIT-u

Kalendarz podatkowy na 2026 rok

Zasady przekazywania deklaracji są jasne, choć tegoroczny kalendarz wprowadził pewne zamieszanie ze względu na układ dni wolnych. Ustawowo pracodawca ma dwa główne terminy. Pierwszy z nich dotyczy wysyłki dokumentów do urzędu skarbowego i mija z końcem stycznia. Ponieważ w 2026 roku 31 stycznia wypadł w sobotę, termin ten został przesunięty na poniedziałek, 2 lutego. Do tego dnia płatnicy musieli przesłać deklaracje wyłącznie drogą elektroniczną, co jest warunkiem koniecznym, aby dane podatnika pojawiły się w rządowej usłudze e-Urzędu Skarbowego.

Drugi termin, znacznie ważniejszy z perspektywy zatrudnionego, dotyczy bezpośredniego doręczenia PIT-11 pracownikowi, zleceniobiorcy czy wykonawcy dzieła. Przepisy wskazują tutaj na koniec lutego.

W 2026 roku sytuacja powtarza się – 28 lutego przypada w sobotę, co oznacza, że ostateczny czas na przekazanie dokumentu upływa w poniedziałek, 2 marca. Warto pamiętać, że termin ten uznaje się za zachowany, jeśli przed jego upływem dokument zostanie wysłany np. listem poleconym lub udostępniony w wewnętrznym systemie kadrowo-płacowym firmy.

Co robić, gdy pracodawca nie wystawia dokumentów?

Co zrobić, gdy marzec już w pełni, a PIT-11 wciąż nie dotarł? Pierwszym krokiem powinna być zawsze bezpośrednia interwencja w dziale kadr lub księgowości. Często powodem zwłoki są błędy techniczne, błędny adres zamieszkania w bazie firmy lub po prostu przeoczenie.

Jeśli jednak prośby o duplikat pozostają bez echa, prawo przewiduje konkretną ścieżkę postępowania. Zaleca się wysłanie oficjalnego ponaglenia listem poleconym za zwrotnym poświadczeniem odbioru – taki dokument będzie stanowił dowód dla urzędu skarbowego, że podatnik dopełnił starań w celu uzyskania danych.

Jeżeli mimo interwencji dokument nadal nie dociera, nie można rezygnować z rozliczenia. Brak PIT-11 nie zwalnia bowiem podatnika z obowiązku złożenia zeznania rocznego do 30 kwietnia. W takiej sytuacji należy przygotować tzw. rozliczenie szacunkowe.

Można je sporządzić na podstawie posiadanych pasków płacowych, rachunków do umów cywilnoprawnych czy historii przelewów bankowych. Do tak przygotowanej deklaracji warto dołączyć pismo wyjaśniające przyczyny braku oficjalnych danych od płatnika. Jeśli po czasie PIT-11 jednak się pojawi i będzie zawierał inne kwoty, konieczne będzie złożenie korekty zeznania.

To pracownik ponosi odpowiedzialność za terminowe złożenie PIT-u

Niedopełnienie obowiązków informacyjnych przez pracodawcę nie jest traktowane przez fiskus pobłażliwie. Płatnik, który nie prześle deklaracji do urzędu skarbowego w terminie (do 2 lutego 2026 r.) lub nie doręczy jej pracownikowi (do 2 marca 2026 r.), naraża się na dotkliwe sankcje wynikające z Kodeksu karnego skarbowego.

Kara grzywny za takie wykroczenie skarbowe może wynieść w 2026 roku nawet blisko 28 tys. złotych, zależnie od stopnia zawinienia i skali uchybienia. W skrajnych przypadkach, gdy dochodzi do uporczywego niewystawiania dokumentów i uszczuplenia należności podatkowych, sprawa może zostać zakwalifikowana jako przestępstwo skarbowe.

Z punktu widzenia pracownika najważniejsza jest świadomość, że to on, a nie płatnik, ponosi ostateczną odpowiedzialność za terminowe złożenie własnego zeznania rocznego. Fiskus może nałożyć karę na podatnika za brak rozliczenia, nawet jeśli winę za brak dokumentów ponosi nierzetelna firma.

Dlatego tak istotne jest, aby nie czekać do ostatniej chwili. Już od 15 lutego 2026 r. usługa Twój e-PIT pozwala zweryfikować, czy pracodawca wywiązał się ze swojego zadania. Jeśli danych tam brakuje, jest to wyraźny sygnał, że należy natychmiast wyjaśnić sprawę z zatrudniającym, by uniknąć stresu przed kwietniowym finałem sezonu podatkowego.