RPP podjęła decyzję. Sprawdź w tabeli, o ile dokładnie spadnie rata twojego kredytu

Raty kredytów hipotecznych w Polsce mogą w najbliższych miesiącach wyraźnie spaść. Nawet jeśli Rada Polityki Pieniężnej nie zdecyduje się na obniżkę stóp procentowych już teraz, kredytobiorcy i tak odczują ulgę. Powodem jest spadający wskaźnik WIBOR, od którego zależy oprocentowanie większości kredytów. Nowe wyliczenia pokazują, że w przypadku części kredytów miesięczna rata może być niższa nawet o kilkaset złotych w porównaniu z ubiegłym rokiem. Sprawdzamy, jak mogą zmienić się raty dla różnych kwot kredytu.

- Ile spadną raty kredytów w 2026 roku? Nowe wyliczenia dla kredytu 300, 500 i 700 tys. zł?

- Co zrobi RPP ze stopami procentowymi? Decyzja może wpłynąć na raty milionów Polaków?

- Dlaczego raty kredytów spadają mimo braku obniżki stóp? Kluczowy jest wskaźnik WIBOR?

- Jak zmieni się zdolność kredytowa Polaków po obniżkach stóp procentowych? Nawet kilkaset tysięcy zł więcej

Co zrobi RPP ze stopami procentowymi? Wojna na Bliskim Wschodzie zmienia prognozy

Marcowe posiedzenie Rady Polityki Pieniężnej odbywa się w wyjątkowo trudnych warunkach gospodarczych. Jeszcze kilka tygodni temu wielu ekonomistów zakładało, że cykl obniżek stóp procentowych zostanie wznowiony już na początku 2026 roku. Inflacja spadła bowiem do poziomu 2,2 proc. rok do roku, czyli poniżej celu Narodowego Banku Polskiego. Jednocześnie wyraźnie wyhamowało tempo wzrostu wynagrodzeń, a część danych sugeruje słabszy początek roku w gospodarce.

Sytuację skomplikowała jednak wojna na Bliskim Wschodzie. Konflikt podnosi ceny surowców energetycznych, szczególnie ropy i gazu, co może ponownie podbić inflację w kolejnych miesiącach. Z tego powodu część analityków uważa, że RPP może wstrzymać się z decyzją o obniżce stóp procentowych do czasu ustabilizowania sytuacji na rynkach. Inni ekonomiści wskazują jednak, że nawet jeśli inflacja chwilowo wzrośnie przez droższą energię, będzie to tzw. szok podażowy, który nie powinien zatrzymać całego cyklu obniżek. Dlatego scenariusz cięcia stóp w 2026 roku nadal pozostaje bardzo prawdopodobny.

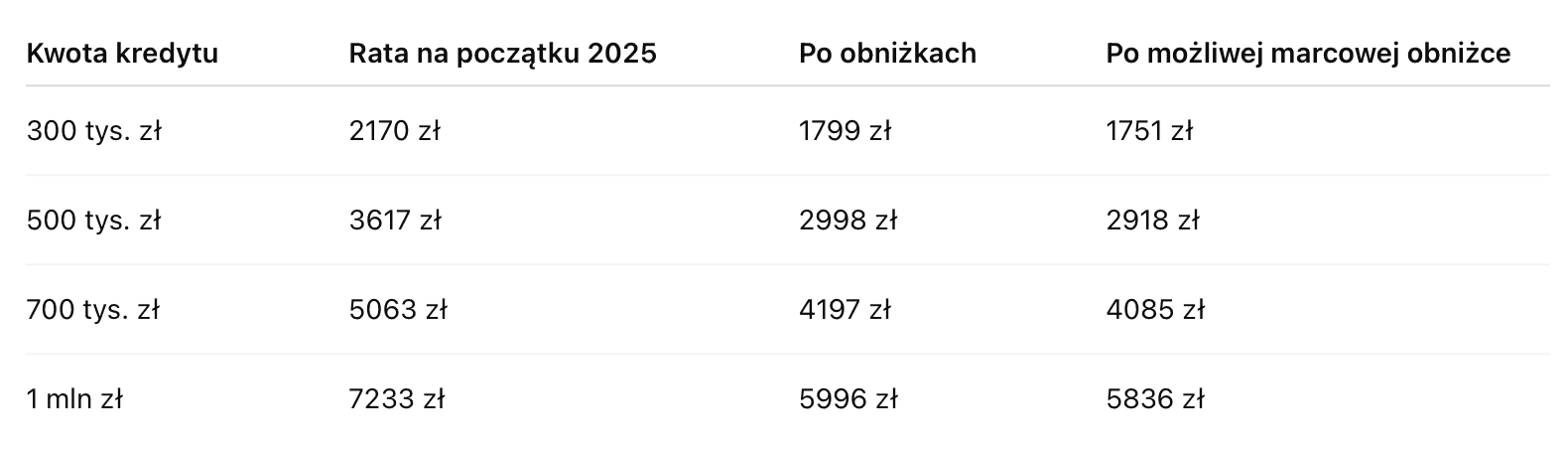

Raty kredytów już spadają. Oto ile można zaoszczędzić przy kredycie 300, 500 i 700 tys. zł

Dobra wiadomość dla kredytobiorców jest taka, że raty kredytów hipotecznych zaczęły spadać już teraz. Powodem jest obniżający się wskaźnik WIBOR, od którego zależy oprocentowanie większości kredytów w Polsce. W praktyce oznacza to, że nawet bez natychmiastowej decyzji RPP część kredytobiorców zobaczy niższe raty przy najbliższej aktualizacji oprocentowania.

Przykładowo w przypadku kredytu na 500 tys. zł na 30 lat rata na początku 2025 roku wynosiła około 3617 zł miesięcznie. Po kolejnych zmianach spadła już do około 2998 zł, a po ewentualnej marcowej obniżce stóp mogłaby wynieść około 2918 zł. W porównaniu z początkiem ubiegłego roku oznaczałoby to spadek o 699 zł miesięcznie.

Nie tylko raty. Spadek stóp może znacząco zwiększyć zdolność kredytową Polaków

Niższe stopy procentowe mają jeszcze jeden bardzo ważny efekt – zwiększają zdolność kredytową osób starających się o finansowanie zakupu mieszkania. Gdy banki obliczają maksymalną kwotę kredytu, biorą pod uwagę wysokość przyszłych rat. Jeśli raty spadają, klient może pożyczyć więcej pieniędzy przy tym samym poziomie dochodów.

Z najnowszych wyliczeń wynika, że w przypadku pary zarabiającej 12 tys. zł netto miesięcznie maksymalna dostępna kwota kredytu wzrosła już znacząco w porównaniu z początkiem 2025 roku. W styczniu ubiegłego roku taka para mogła liczyć na około 758 tys. zł kredytu, natomiast obecnie zdolność kredytowa może sięgać już ponad 955 tys. zł.

Jeśli w kolejnych miesiącach stopa referencyjna NBP spadłaby do około 3 proc., zdolność kredytowa mogłaby przekroczyć nawet 1 mln zł. Dla wielu rodzin oznaczałoby to możliwość zakupu większego mieszkania lub nieruchomości w lepszej lokalizacji, co mogłoby ponownie ożywić rynek nieruchomości w Polsce.

Ile wyniosą stopy procentowe w 2026 roku? Ekonomiści wskazują możliwe scenariusze

Choć decyzja w sprawie marcowych stóp procentowych nie jest jeszcze przesądzona, większość analityków zgadza się, że w 2026 roku czeka nas dalsze luzowanie polityki pieniężnej. Część prognoz zakłada obniżkę o co najmniej 0,5 punktu procentowego, co oznaczałoby spadek stopy referencyjnej do poziomu około 3,5 proc.

W bardziej optymistycznym scenariuszu możliwe są jeszcze większe cięcia. Jeśli inflacja utrzyma się w pobliżu celu NBP, a gospodarka zacznie wyraźnie spowalniać, stopa referencyjna mogłaby spaść nawet do 3 proc. pod koniec roku. W takim wariancie rata kredytu na 500 tys. zł mogłaby obniżyć się do około 2684 zł miesięcznie, czyli o ponad 900 zł mniej niż na początku 2025 roku.

Eksperci podkreślają jednak, że wiele zależy od sytuacji międzynarodowej, zwłaszcza cen energii oraz rozwoju konfliktów geopolitycznych. To właśnie te czynniki będą w najbliższych miesiącach kluczowe dla decyzji Rady Polityki Pieniężnej i przyszłych rat kredytów w Polsce.

Źródło: Biznes Info