Cicha blokada konta. Banki ruszają z masową weryfikacją AML, masz tylko 14 dni

Cicha blokada konta bankowego może z dnia na dzień odciąć Cię od własnych pieniędzy. Instytucje finansowe ruszają z masową weryfikacją w ramach rygorystycznego egzekwowania unijnych przepisów o przeciwdziałaniu praniu pieniędzy (AML).

- Dlaczego zwykły przelew lub nagła wpłata gotówki zablokuje Twoje środki?

- Skąd bierze się krytyczny termin 14 dni na reakcję z Twojej strony?

- Jak krok po kroku złożyć wyjaśnienia i błyskawicznie odzyskać oszczędności?

Unijna dyrektywa AML uderza w obywateli. Co wyzwala blokadę?

Mechanizm zabezpieczeń bankowych jest obecnie bezwzględny i działa w pełni automatycznie. Wdrożenie surowych, unijnych przepisów o przeciwdziałaniu praniu pieniędzy (AML) sprawia, że systemy finansowe reagują na najmniejsze odchylenia. Nie musisz być zaangażowany w podejrzane interesy, aby nagle wpaść w machinę biurokratyczną swojego banku.

Do aktywacji blokady wystarczy zdarzenie, które dla zdecydowanej większości obywateli jest codziennością. Zwykły, nieco większy przelew od członka rodziny lub nagła wpłata gotówki w okienku czy wpłatomacie uruchamia natychmiastowe procedury bezpieczeństwa. Algorytmy wychwytują takie transakcje i nakładają cichą blokadę na całe zgromadzone środki na rachunku.

Od tego momentu klient wpada w bezlitosny reżim czasowy, mając zaledwie 14 dni, by złożyć przekonujące wyjaśnienia. Musi jednoznacznie udowodnić instytucji, że nie jest przestępcą, a pieniądze mają całkowicie legalne źródło. To rygorystyczne egzekwowanie prawa uderza bezpośrednio w uczciwych obywateli.

Kogo dotyczy masowa weryfikacja i jak szybko trzeba działać

Weryfikacja pod kątem przepisów AML uderza w każdego właściciela rachunku, niezależnie od statusu czy historii relacji z bankiem. Wbrew obiegowym opiniom, bankowe systemy analityczne nie koncentrują się już wyłącznie na wielomilionowych oszustwach finansowych. Na celowniku znalazły się standardowe operacje osób fizycznych.

| Czynność aktywująca procedurę AML | Skutek nałożony przez bank | Czas na dowody |

|---|---|---|

| Nagła wpłata gotówki na konto | Automatyczna blokada środków | 14 dni na udokumentowanie |

| Zwykły przelew od rodziny | Uruchomienie procedury AML | 14 dni na złożenie wyjaśnień |

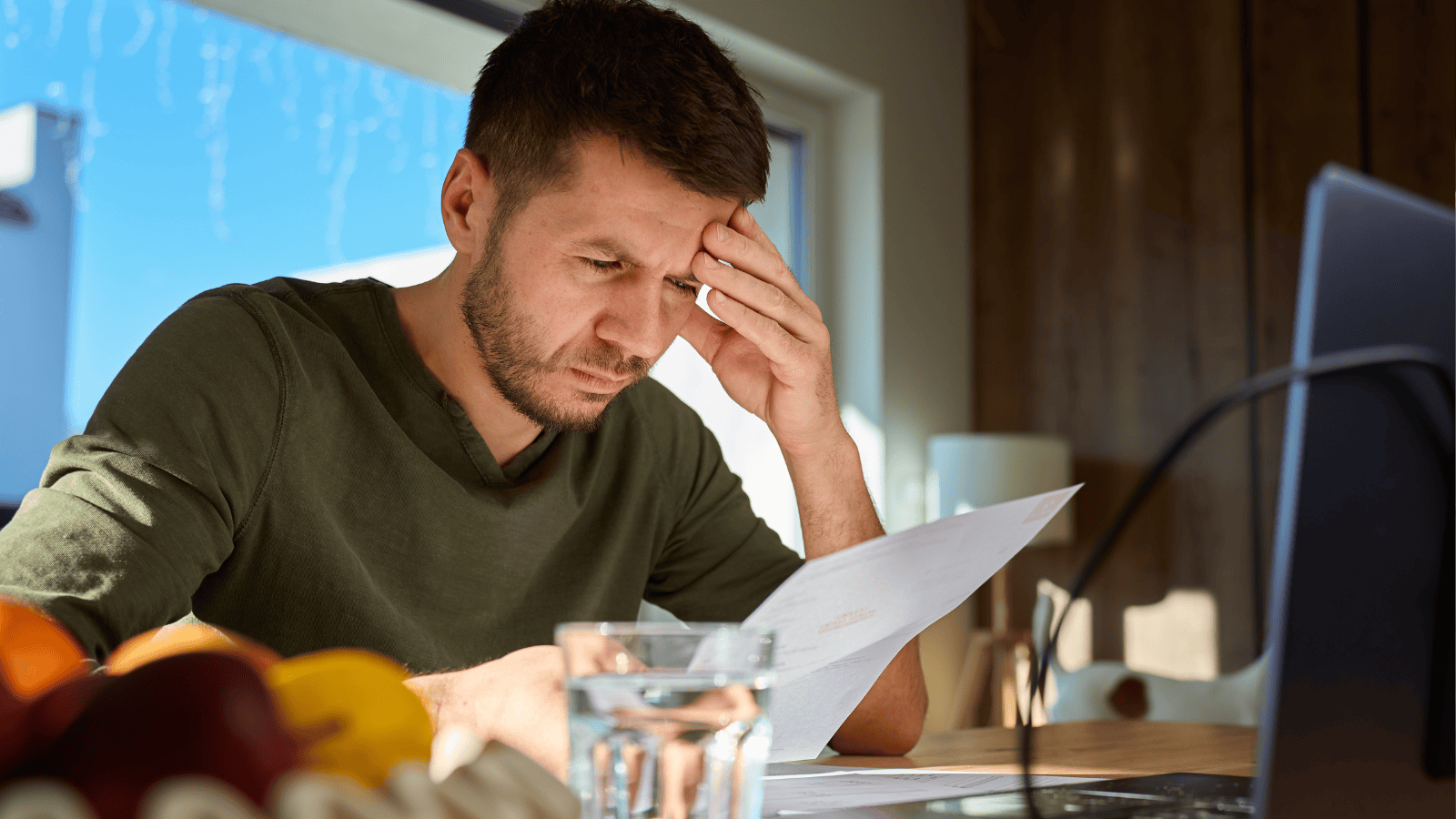

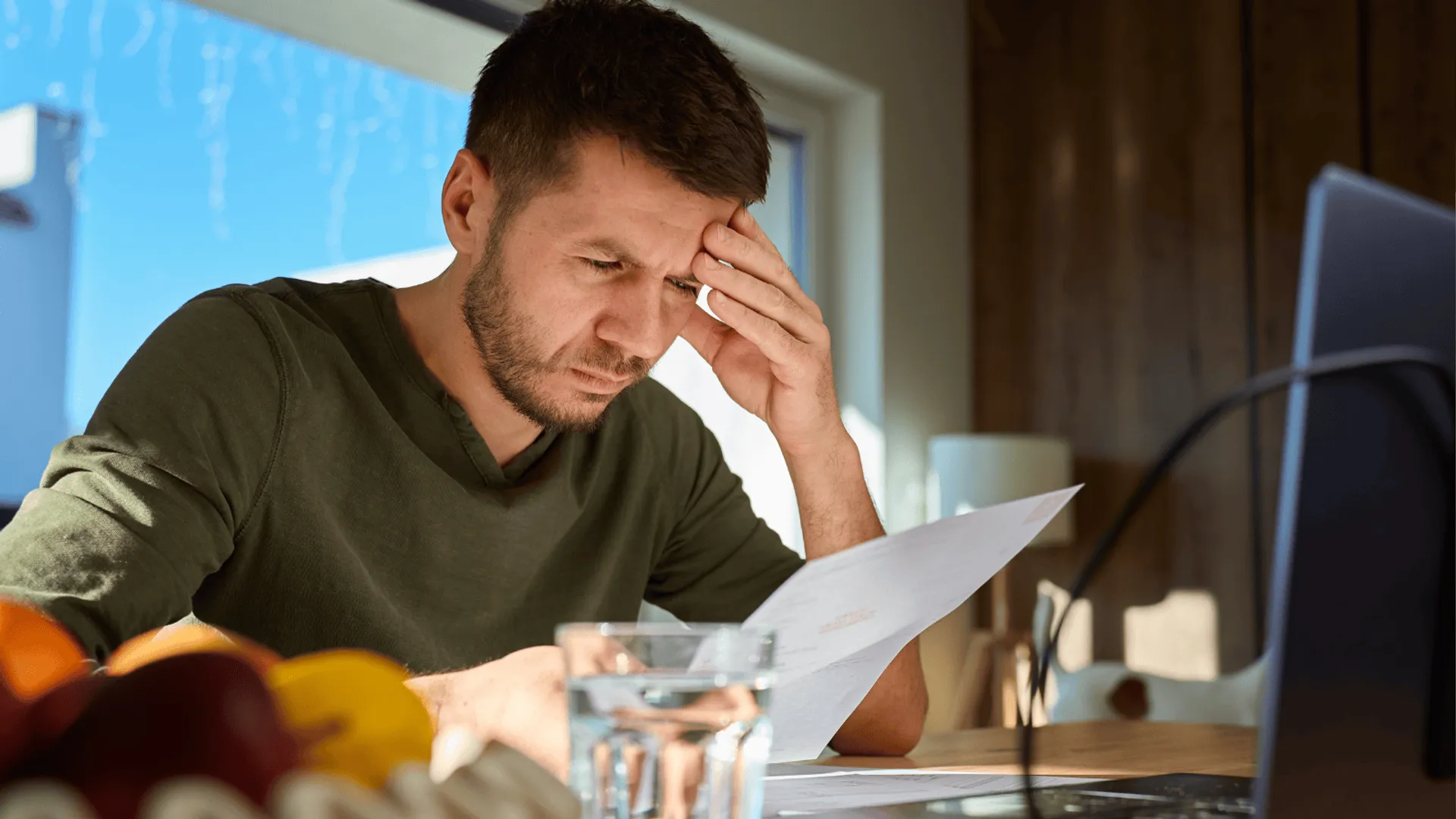

Kluczowym i najbardziej stresującym elementem całej procedury jest uciekający czas. Posiadacz konta, którego środki zamrożono, wchodzi w tryby machiny bankowej, gdzie z każdym upływającym dniem maleją jego szanse na szybkie polubowne załatwienie sprawy. Jeśli w obligatoryjnym terminie 14 dni nie przedstawi niepodważalnych dokumentów, jego środki pozostaną zablokowane na znacznie dłużej.

Ciężar dowodu po stronie klienta. Konsekwencje opóźnień

Zegar biurokratyczny zaczyna tykać dokładnie od sekundy nałożenia blokady. Jeśli w ciągu wyznaczonych 14 dni właściciel rachunku nie dostarczy wymaganych dokumentów, bank nie zdejmie zamrożenia ze środków. Oznacza to całkowity paraliż domowego budżetu – brak możliwości wykonania przelewów za prąd, opłacenia rat kredytowych czy kupna jedzenia.

System weryfikacji AML jest skonstruowany tak, że brutalnie przerzuca cały ciężar dowodu na konsumenta. To nie analityk bankowy ma udowodnić Ci, że Twoje pieniądze pochodzą z przestępstwa. To Ty, jako klient, musisz w ciągu maksymalnie 14 dni wykluczyć wszelkie wątpliwości algorytmu. Brak reakcji z Twojej strony to niemal przyznanie się do winy w oczach systemu oceny ryzyka.

Jak odzyskać zablokowane pieniądze w 14 dni krok po kroku

Jeśli Twoje oszczędności zostały zamrożone w wyniku wdrożenia procedury AML, nie ma miejsca na panikę ani na zwłokę. Poniższa instrukcja techniczna pokazuje, jak spełnić wymagania banku i wyjść z pułapki rygorystycznych unijnych przepisów w wyznaczonym czasie:

- Krok 1: Zweryfikuj oficjalną przyczynę blokady.

Gdy tylko zobaczysz brak dostępu do środków, natychmiast zadzwoń na infolinię i potwierdź, że powodem jest procedura AML wywołana konkretnym przelewem od rodziny lub wpłatą gotówki.

- Krok 2: Przygotuj dowody dla przelewu rodzinnego.

Jeśli system zareagował na pieniądze od bliskich, skompletuj dokumenty potwierdzające legalność. Najlepszym dowodem będzie zgłoszona do urzędu umowa darowizny lub oficjalna umowa pożyczki.

- Krok 3: Wykaż źródło nagłej wpłaty gotówkowej.

W przypadku blokady po wpłaceniu fizycznych banknotów, musisz dostarczyć twarde potwierdzenia ich pochodzenia. Sprawdzi się umowa kupna-sprzedaży samochodu, akt notarialny zbycia działki lub dowód wypłaty środków z innej placówki bankowej.

- Krok 4: Dostarcz komplet przed upływem terminu.

Wszystkie zebrane dowody przekaż do banku fizycznie lub elektronicznie, bezwzględnie przestrzegając rygorystycznego terminu 14 dni od daty blokady.

- Krok 5: Zażądaj potwierdzenia.

Zawsze odbieraj pisemne potwierdzenie złożenia wyjaśnień, by chronić się przed zarzutem braku reakcji w uciekającym terminie.

Pamiętaj, że w starciu z bezdusznymi przepisami przeciw praniu pieniędzy, każda pomyłka działa na Twoją szkodę. Ignorowanie powiadomień lub przekroczenie 14 dni na odpowiedź oznacza, że dobrowolnie poddajesz się surowym rygorom machiny finansowej. Działaj szybko i opieraj się wyłącznie na oficjalnych dokumentach.

Źródło: BiznesInfo