Kiedy wystawić fakturę zaliczkową?

Kiedy wystawia się fakturę zaliczkową?

Jeśli przedsiębiorca otrzyma od kontrahenta przedpłatę za towar lub usługę, ma obowiązek wystawić fakturę zaliczkową w terminie do 15. dnia następnego miesiąca.

Otrzymanie przez podatnika zaliczki powoduje powstanie obowiązku podatkowego na gruncie podatku VAT. W sytuacji, gdy zaliczka wpłacana jest przez podmiot gospodarczy, przedsiębiorca jako potwierdzenie jej otrzymania ma co do zasady obowiązek, aby faktura zaliczkowa została wystawiona w terminie do 15 dnia miesiąca następującego po otrzymaniu zaliczki.

Przedsiębiorca jest zwolniony z wystawienia faktury zaliczkowej w przypadku, gdy dostawa towaru czy wykonanie usługi odbywa się w tym samym okresie rozliczeniowym. Wtedy wystarczy wystawić fakturę rozliczającą (końcową). W takiej fakturze sprzedający będzie mógł opodatkować całą otrzymaną kwotę łącznie z zaliczką.

Z kolei, gdy zaliczka pochodzi od osoby fizycznej nieprowadzącej działalności gospodarczej, przedsiębiorca nie ma obowiązku wystawiania faktury zaliczkowej, chyba że wpłacający zaliczkę tego żąda. Wpłacenie zaliczki może zostać potwierdzone paragonem z kasy, jeśli przedsiębiorca ma obowiązek ewidencjonowania sprzedaży właśnie na kasie fiskalnej. Jeżeli w tej sytuacji kupujący zażąda faktury, przedsiębiorca ma obowiązek wydania takiego dokumentu. W tym przypadku oryginał paragonu należy podpiąć pod kopię faktury.

Jakie elementy powinna zawierać faktura zaliczkowa?

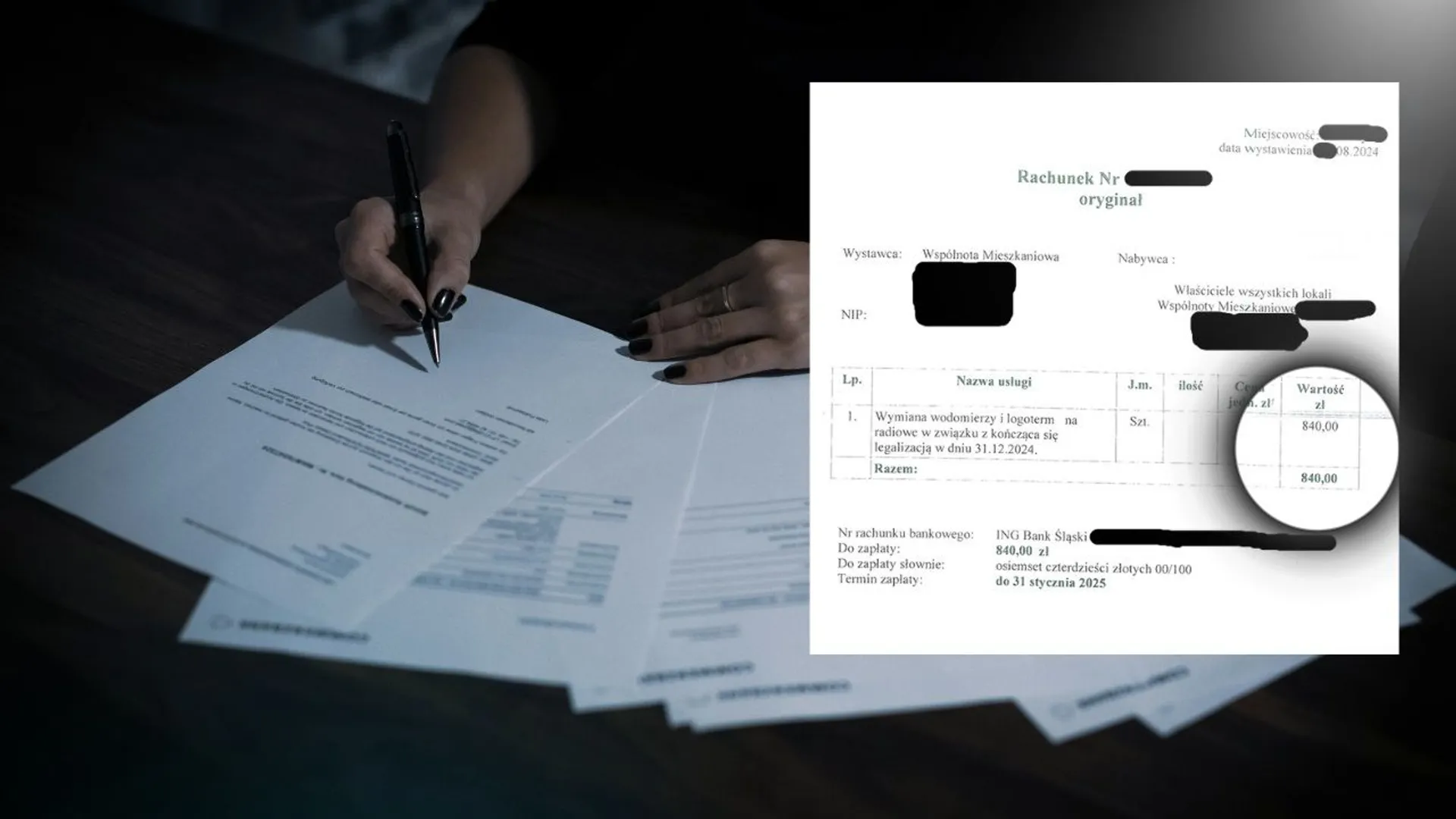

Zgodnie z ustawą o VAT faktura zaliczkowa powinna zawierać:

datę wystawienia,

numer kolejny faktury,

dane podatnika i nabywcy usługi lub towaru:

imię i nazwisko lub nazwę firmy,

adres,

NIP,

datę otrzymania zaliczki, o ile taka data jest określona i różni się od daty wystawienia faktury,

nazwę sprzedawanego towaru lub świadczonej usługi,

cenę jednostkową netto i wartość brutto zamówionej usługi lub towaru,

ilość zamówionych towarów,

wartość podatku wyliczoną według wzoru: kwota podatku = (wartość otrzymanej zaliczki x stawka podatku) / (100 + stawka podatku).

UWAGA! Faktura końcowa powinna zawierać wszystkie numery faktur zaliczkowych, które zostały wystawione przed dostawą towaru lub wykonaniem usługi.

Fakturę zaliczkową można wystawić do 30 dni przed otrzymaniem zaliczki. Wystawienie takiej faktury nie powoduje obowiązku podatkowego. Powoduje to dopiero otrzymanie zaliczki lub dokonanie dostawy towaru czy wykonanie usługi.

Kiedy nie wystawia się faktury zaliczkowej?

Ustawa o VAT mówi, że jeżeli dostawca towaru czy wykonawca usługi otrzyma zaliczkę lub całość zapłaty przed wykonaniem dostawy towaru albo wykonania usługi, wówczas powstaje obowiązek podatkowy. Fakturę zaliczkową należy zatem wystawić każdorazowo, gdy otrzyma się wpłatę części całości kwoty należnej za towar czy usługę. Tym samym, do jednej transakcji można wystawić kilka faktur zaliczkowych oraz fakturę końcową. Wyjątkiem jest sytuacja, gdy wpłata i realizacja zamówienia będą rozliczane w tym samym okresie rozliczeniowym.

Inaczej też jest w przypadku dostawy:

energii cieplnej, elektrycznej lub chłodniczej oraz gazu przewodowego,

usług telekomunikacyjnych,

usług związanych z dostarczaniem oraz uzdatnianiem wody za pośrednictwem sieci wodociągowych,

usług dzierżawy, najmu czy też leasingu,

usług ochrony osób, jak i ochrony, dozoru i przechowywania mienia,

usług świadczenia obsługi biurowej oraz prawnej,

wewnątrzwspólnotowej dostawy towarów.

Wówczas nie ma obowiązku wystawiania faktury zaliczkowej, ponieważ nie powstaje obowiązek podatkowy na gruncie podatku VAT.