Uważaj na duże wpłaty w banku. GIIF sprawdza konta Polaków i szuka nielegalnych środków

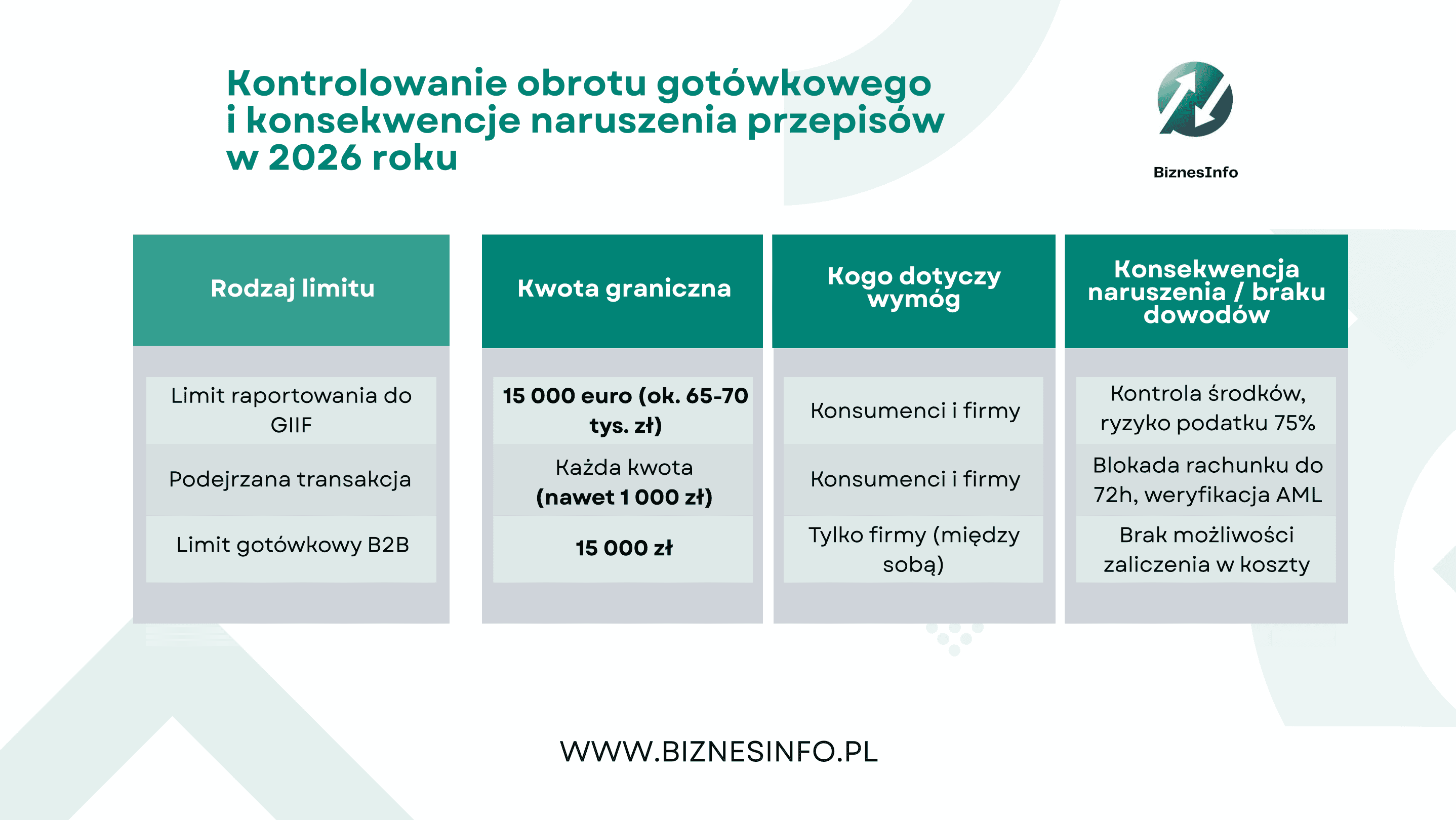

Każda wpłata, wypłata lub transfer środków przekraczający równowartość 15 000 euro trafia bezpośrednio na biurko Generalnego Inspektora Informacji Finansowej (GIIF). Jeśli Urząd Skarbowy nie będzie w stanie zweryfikować legalności pochodzenia tych pieniędzy, właściciel konta zapłaci karny podatek.

- Dlaczego algorytmy bankowe wyłapują "dzielenie" przelewów na mniejsze kwoty?

- Kiedy dokładnie obowiązuje limit 15 000 euro, a kiedy zaledwie 15 000 zł?

- Jakie dokumenty przygotować, by uniknąć zapłaty 75 proc. podatku sankcyjnego?

Co dokładnie zgłaszają banki do GIIF i urzędu skarbowego?

Przepisy o przeciwdziałaniu praniu brudnych pieniędzy nałożyły na instytucje finansowe surowe obowiązki. Banki, SKOK-i, a także notariusze czy kantory muszą automatycznie rejestrować i zgłaszać do GIIF każdą operację przekraczającą kwotę 15 000 euro. W maju 2026 roku równowartość tej kwoty oscyluje w granicach 65–70 tysięcy złotych.

Ustawa precyzuje, że obowiązek ten istnieje niezależnie od tego, czy kwota jest transferowana w ramach jednej, dużej operacji, czy też w formie transakcji powiązanych. Próg ten obowiązuje bez zmian od 2018 roku. Co więcej, jeśli systemy bezpieczeństwa banku uznają zachowanie klienta za podejrzane, informacja trafi do służb nawet wtedy, gdy przelewana kwota jest znacznie niższa niż ustawowe 15 000 euro.

Instytucje obowiązane dysponują zaawansowanymi algorytmami analizy behawioralnej. Wykrywają one nagłe zmiany w historii rachunku. Zwykły obywatel, który nagle przyniesie do okienka bankowego 70 tys. zł w gotówce pochodzącej ze sprzedaży samochodu lub spadku, zostanie poddany takiej samej procedurze, jak potężna korporacja.

Kogo dotyczy limit i ile wynosi podatek sankcyjny

Weryfikacja GIIF i ewentualna późniejsza kontrola Urzędu Skarbowego dotyczy bezwzględnie każdego podmiotu na rynku – zarówno osób prywatnych, jak i przedsiębiorców. Różnica polega na tym, że firmy obowiązuje dodatkowo rygorystyczny limit obrotu gotówkowego w transakcjach między przedsiębiorcami (B2B), który wynosi zaledwie 15 000 zł.

Jeśli algorytmy wytypują transakcję prywatną powyżej 15 000 euro, a Urząd Skarbowy poprosi o złożenie wyjaśnień, podatnik musi bezwzględnie udokumentować legalność środków. Brak dowodów to podstawa do wszczęcia postępowania o przychody nieznajdujące pokrycia w ujawnionych źródłach.

Ustawa karna skarbowa jest w tej materii bezlitosna. Jeśli nie udowodnisz, skąd masz pieniądze, fiskus nałoży zryczałtowany podatek sankcyjny w wysokości 75 proc. wartości nieujawnionego dochodu. Oznacza to, że z kwoty 70 000 zł obywatel traci 52 500 zł.

Pułapka "smurfingu", czyli dlaczego dzielenie wpłat to najgorszy pomysł?

Jednym z najczęściej popełnianych błędów przez osoby nieznające prawa jest tzw. smurfing, czyli strukturyzacja transakcji. Klienci, próbując ominąć limit 15 000 euro, rozbijają kwotę 70 tys. zł na przykład na siedem mniejszych wpłat po 10 tys. zł, realizowanych w ciągu kilku dni.

Z perspektywy prawa oraz systemów bankowych jest to działanie wysoce alarmujące. Ustawa o przeciwdziałaniu praniu pieniędzy wprost wskazuje na konieczność raportowania "transakcji powiązanych". Rozbicie kwoty nie tylko nie uchroni przed raportem do GIIF, ale niemal gwarantuje oznaczenie operacji czerwoną flagą jako celowej próby ominięcia systemu AML.

Skutkiem takiego zachowania jest natychmiastowe zamrożenie środków na koncie – początkowo na 24 godziny, a na wniosek prokuratora nawet na 72 godziny i dłużej. Zamiast standardowego pytania o źródło, właściciel rachunku musi mierzyć się z poważnymi zarzutami o celowe ukrywanie obrotu finansowego.

Zobacz także:

Jak uchronić się przed wezwaniem i karą?

Aby duży przelew lub wpłata gotówkowa powyżej równowartości 15 000 euro była całkowicie bezpieczna, kluczowe jest przygotowanie dowodów. Urząd Skarbowy wymaga "twardych" dokumentów, które bez cienia wątpliwości uwiarygodnią pochodzenie majątku.

Postępuj zgodnie z poniższą instrukcją krok po kroku:

- Pieniądze z darowizny od rodziny:

Jeśli kwota pochodzi od najbliższej rodziny (tzw. zerowa grupa podatkowa), masz bezwzględny obowiązek złożyć do Urzędu Skarbowego formularz SD-Z2 w terminie 6 miesięcy od otrzymania środków. Pieniądze muszą wpłynąć na konto – przekazanie gotówki z rąk do rąk i późniejsza wpłata zablokuje zwolnienie z podatku.

- Pieniądze ze sprzedaży majątku (np. auta lub mieszkania):

Przygotuj umowę kupna-sprzedaży oraz wyciąg z konta potwierdzający, że nabywca przelał odpowiednią kwotę. Akt notarialny to niepodważalny dowód w oczach GIIF i US.

- Pieniądze z legalnych oszczędności/pracy:

Przechowuj roczne deklaracje PIT oraz historie wyciągów z lat ubiegłych, które udowodnią, że Twoje oficjalne, opodatkowane dochody pozwalały na odłożenie wpłacanej kwoty.

- Środki z pożyczki prywatnej:

Pamiętaj o spisaniu umowy i zapłacie podatku od czynności cywilnoprawnych (formularz PCC-3 wynosi 0,5 proc. wartości pożyczki w przypadku osób niespokrewnionych). Potwierdzenie zapłaty PCC to tarcza przed sankcją 75 proc..

Jeśli bank zada pytanie o źródło środków w ramach procedury KYC (Know Your Customer), należy bez wahania przedstawić dokumenty. Zbywanie pracownika banku lub odmowa udzielenia informacji skutkuje ustawowym obowiązkiem wypowiedzenia umowy rachunku i zgłoszeniem sprawy do odpowiednich organów śledczych.

Źródło: BiznesInfo