Tyle musisz zarabiać, aby dostać 8 tys. zł emerytury. Ta kwota to nie żart, Polacy się zdziwią

8 tys. zł emerytury to kwota, która dla niejednego seniora oznaczałaby spokojną starość i dużo większy margines bezpieczeństwa w domowym budżecie. Takie pieniądze nie biorą się jednak znikąd, bo w systemie ZUS wysokość świadczenia jest ściśle powiązana z kapitałem zebranym w czasie pracy. Ile więc trzeba odkładać i ile zarabiać, aby w przyszłości móc liczyć na taki przelew?

- Od czego naprawdę zależy wysokość emerytury z ZUS

- Sytuacja polskich emerytów, jakich przelewów z ZUS jest najwięcej

- Jakie zarobki dają szansę na 8 tys. zł i dlaczego kobiety oraz mężczyźni nie startują z tego samego miejsca

Od czego zależy wysokość emerytury w Polsce

W przypadku emerytur z ZUS mechanizm jest prosty, choć jego skutki bywają dla wielu osób zaskakujące. Zakład oblicza świadczenie przez podzielenie podstawy obliczenia emerytury, czyli przede wszystkim sumy zwaloryzowanych składek i kapitału emerytalnego, przez średnie dalsze trwanie życia. To oznacza, że na końcową kwotę wpływają nie tylko same zarobki, ale też długość aktywności zawodowej, moment przejścia na emeryturę oraz to, jak dużo kapitału uda się zgromadzić przed złożeniem wniosku.

Znaczenie ma również obowiązujący wiek emerytalny. W Polsce powszechny wiek emerytalny wynosi 60 lat dla kobiet i 65 lat dla mężczyzn, a każdy dodatkowy rok pracy po osiągnięciu tego wieku co do zasady działa na korzyść przyszłego świadczenia, bo zwiększa kapitał i zmniejsza liczbę miesięcy, przez które ZUS dzieli zgromadzone środki. Dlatego sama odpowiedź na pytanie o „wysoką emeryturę” nigdy nie sprowadza się wyłącznie do jednej pensji. Sprawdzamy jednak, ile trzeba zarabiać, aby zbliżyć się do poziomu 8 tys. zł miesięcznie.

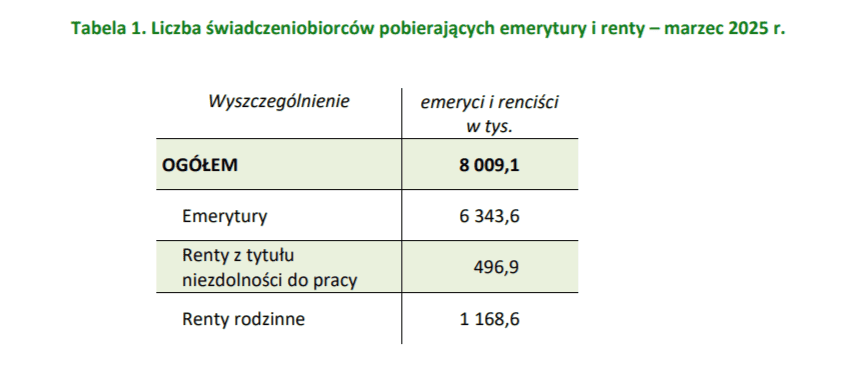

Najniższa, przeciętna i najczęściej wypłacana emerytura. Gdzie na tym tle jest 8 tys. zł

Od 1 marca 2026 r. najniższa emerytura w ZUS wynosi 1978,49 zł brutto. Z kolei miesięczna kwota przeciętnej emerytury wypłacanej przez ZUS z Funduszu Ubezpieczeń Społecznych od 1 marca 2026 r. to 3634,73 zł. Już samo to porównanie pokazuje skalę: 8 tys. zł byłoby świadczeniem ponad dwukrotnie wyższym od przeciętnej emerytury wypłacanej dziś przez ZUS.

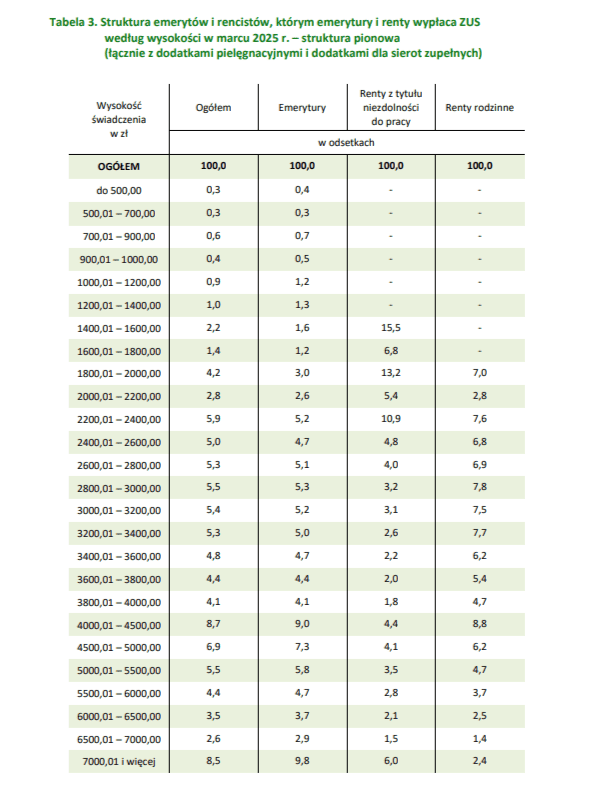

Warto spojrzeć też na strukturę świadczeń. W ostatnim opublikowanym przez ZUS rozkładzie wysokości emerytur po waloryzacji w marcu 2025 r. najliczniejsza grupa emerytów, 10,5 proc., pobierała świadczenie w przedziale od 2800,01 zł do 3200,00 zł. Jednocześnie ZUS podawał, że emeryturę powyżej 7 tys. zł otrzymywało 622,7 tys. osób, a powyżej 10 tys. zł już tylko 134,1 tys. osób. Na tym tle 8 tys. zł to wciąż poziom wyraźnie ponadprzeciętny i w obecnym systemie zdecydowanie nie jest to kwota łatwa do osiągnięcia.

Ile trzeba zarabiać, aby dostać 8 tys. zł emerytury

Modelowe wyliczenia pokazują skalę potrzebnych dochodów. Przy założeniu, że chodzi o mężczyznę urodzonego w maju 1985 r., mającego dziś 100 tys. zł zwaloryzowanych składek i pracującego do 65. roku życia, pensja potrzebna do uzyskania emerytury w okolicach 8 tys. zł wynosi około 17 tys. zł brutto miesięcznie. W takim scenariuszu prognozowane świadczenie to 8040 zł.

W przypadku kobiet obraz wygląda dużo mniej korzystnie. Według tego samego modelu kobieta zarabiająca 17 tys. zł brutto nie osiąga poziomu 8 tys. zł emerytury, lecz około 5206 zł. Powód jest systemowy: kobiety przechodzą na emeryturę co do zasady pięć lat wcześniej niż mężczyźni, więc krócej opłacają składki, a zgromadzony kapitał jest dzielony na dłuższy przewidywany okres pobierania świadczenia. To właśnie dlatego kobiety i mężczyźni nie mają tu równych szans, nawet przy identycznej pensji.

Wniosek jest prosty: 8 tys. zł emerytury z ZUS nie jest dziś pułapem całkowicie abstrakcyjnym, ale wymaga bardzo wysokich zarobków, długiego okresu składkowego i zwykle także przemyślanej decyzji o momencie zakończenia pracy. Dla większości osób bliższym punktem odniesienia pozostają dziś świadczenia zdecydowanie niższe, oscylujące wokół średniej lub w najczęstszych przedziałach 2,8–3,2 tys. zł. Jeśli ktoś myśli o emeryturze wyraźnie wyższej od przeciętnej, musi zacząć planować ją znacznie wcześniej niż na kilka lat przed osiągnięciem wieku emerytalnego.