Wiadomo, dlaczego kredyty hipoteczne w Polsce są tak drogie. NBP podał powód

Narodowy Bank Polski opublikował najnowszą odsłonę raportu o stabilności systemu finansowego w Polsce, w którym specjalną uwagę poświęcono kwestii szczególnie zajmującej Polaków. Analitycy NBP pochylili się nad marżami kredytowymi banków. Nie brakuje komentarzy, że NBP uzasadnia wysokie koszty lokalnymi regulacjami, jednak pomijana jest w nich zasadnicza kwestia.

Marża kredytowa w Polsce w ścisłej czołówce Europy, "walczymy" o najdroższe kredyty z Rumunią i Węgrami

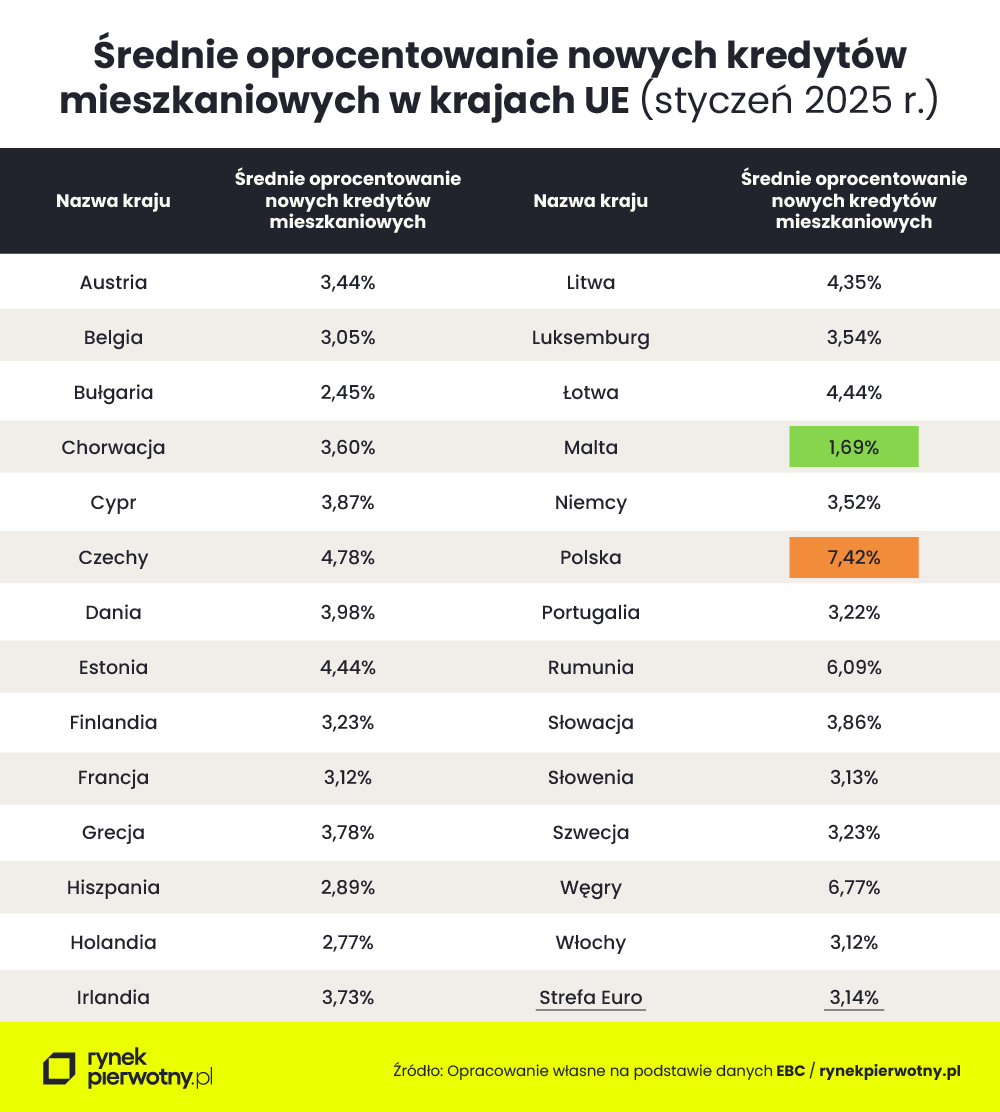

Według danych Europejskiego Banku Centralnego oprocentowanie kredytów hipotecznych w Polsce należą do ścisłej czołówki najwyższych w Europie, a nie brakowało w zeszłym roku takich miesięcy (czerwiec, lipiec i sierpień 2024, styczeń 2025), kiedy marże polskich banków były najwyższe. W styczniu 2025 r. średnie oprocentowanie kredytów hipotecznych w Polsce wyniosło według EBC 7,42 proc. i było 2. po Rumunii najwyższe w UE

W praktyce wymieniamy się na podium z Rumunią oraz Węgrami, przy czym wymiana te przebiega wysoko ponad unijną średnią. Ta wynosi 3,93 proc., a w strefie euro jest jeszcze niższa i wynosi 3,14 proc.

Banki uzasadniają wysokość marże kredytów ryzykiem prawnym

Teraz nad kwestią wysokich całościowo kosztów kredytu hipotecznego w Polsce pochylił się Narodowy Bank Polski. Wcześniej komercyjne banki argumentowały, że marże są wysokie m.in. ze względu na konieczność kompensacji ryzyka prawnego. Argument ten nabrał mocy zwłaszcza po decyzjach sądów ws. kredytów udzielanych we frankach.

Co oznacza kompensacja ryzyka prawnego? Banki zabezpieczają się wysoką marżą w razie, gdyby sąd podważył ich umowy kredytowe ze względu np. na abuzywne (czyli niezgodne z przepisami obowiązującego prawa) zapisy. Banki mogą dziś najpierw pobierać wyższe marże, by chronić się przed skutkami wyroków, następnie zastosować abuzywne zapisy, by już po wyrokach sądów kompensować stratę kapitałem wcześniej pobranym od samego kredytobiorcy, na korzyść którego orzekł sąd.

Narodowy Bank Polski: gdyby banki nie przerzucały kosztów na klientów, marże byłyby niższe

Narodowy Bank Polski porusza w swoim raporcie zagadnienia kompensacji ryzyka prawnego, ale skupia się też na przepisach, które w jego ocenie mają wpływ na wysokość marż banków. Zwraca przy tym uwagę, że samo porównywanie marż w krajach UE jest utrudnione, bo nic nie stoi na przeszkodzie, by każdy kraj na swój sposób np. zarządzał kwestią rekompensaty za wcześniejszą spłatę.

W przypadku Polski wpływ na marże ma mieć także podatek bankowy:

W szczególności, w przypadku Polski, ze względu na niepewność prawną co do możliwości pobierania opłat za wcześniejszą spłatę kredytu o stałej lub okresowo stałej stopie procentowej, koszty te uwzględniane są w marży kredytowej. Dodatkowo tylko w niewielu krajach UE występuje podatek bankowy w takiej postaci jak w Polsce, gdzie podstawą jego naliczania są aktywa banków (w tym kredyty).

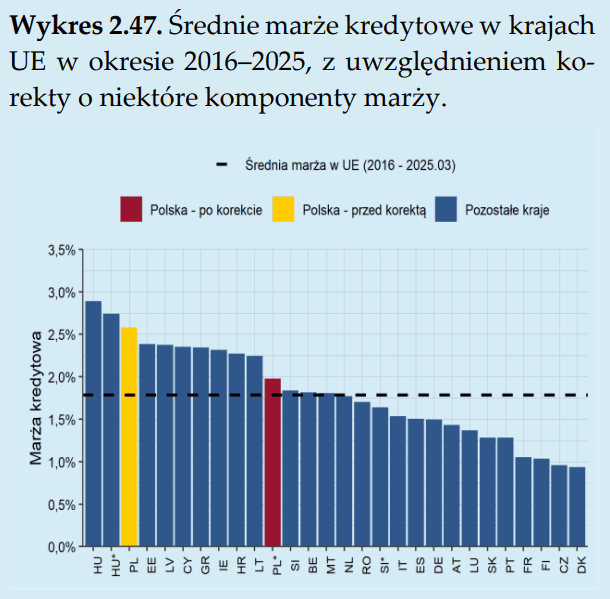

Bank centralny zwraca jednak uwagę, że niezależnie od podatku bankowego marże w Polsce należą do najwyższych w Europie, plasują się powyżej europejskiej średniej. Nawet gdyby banki nie przerzucały kosztów podatku bankowego na klientów, to i tak koszty kredytów byłyby wyższe niż europejska średnia.

Na poniższym wykresie na żółto zaprezentowano faktyczne marże, a na czerwono symulację po odjęciu szacowanych kosztów kredytu bankowego, które banki przerzucają na klientów. Ale uwaga! Skorygowane zostały tylko dane dla Polski. Nie uwzględniono możliwych lokalnych rozwiązań podatkowych w innych państwach UE. Słowem – zestawiane są dane po korekcie z Polski (na czerwono) z danymi bez korekt z innych państw.

Problem obciążania Polaków własnymi kosztami dostrzegł w ostatnim czasie także Szymon Hołownia, który domaga się wprowadzenia w Polsce kolejnego podatku dla banków, tym razem od nadmiarowych zysków. Te w 2024 r. przekroczyły rekordowe 40 mld zł i były o ok. 50 proc. wyższe niż w 2023 r.

Kontrargumentem dla wprowadzenia tzw. podatku od manny z nieba miała być właśnie domniemana strategia banków, w wyniku której koszty będą tak naprawdę ponosić Polacy. I na to Hołownia miał odpowiedź – według niego należy postawić bankom ultimatum, w którym albo to one zaczną ponosić własne koszty, albo rząd wprowadzi kolejne wakacje kredytowe.

Minister finansów Andrzej Domański szybko przekreślił plany lidera Polski 2050. Poinformował w czwartek, 12 czerwca, że resort nie prowadzi i nie planuje prac nad nowymi podatkami dla banków.