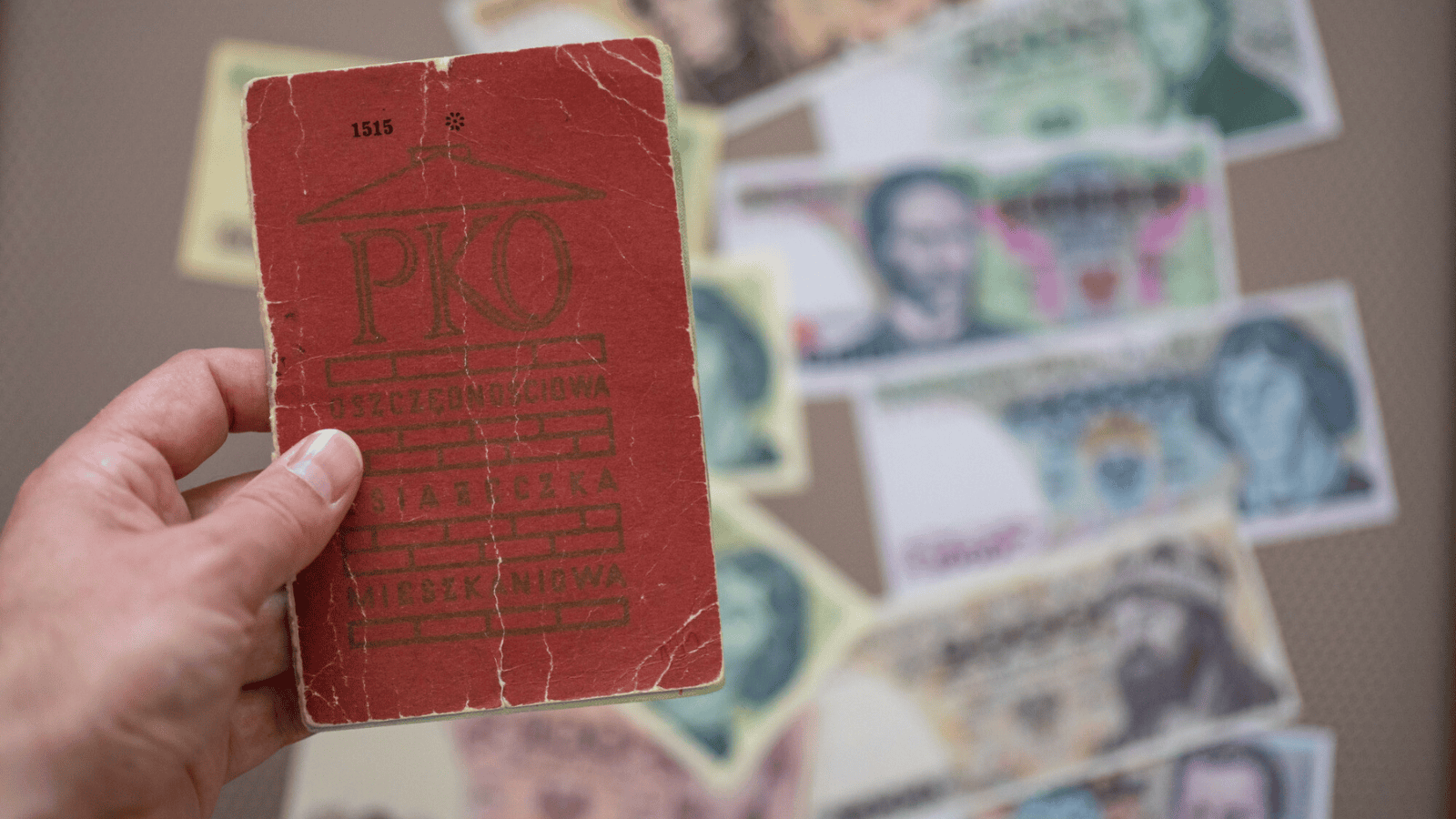

Masz ten dokument z PRL-u? Bank PKO BP wypłaca ponad 21 tys. zł za książeczkę

W obiegu wciąż znajduje się około 962 tys. książeczek mieszkaniowych pochodzących z okresu PRL. Ich posiadacze zachowują pełne prawo do wypłaty premii gwarancyjnej, która w 2025 roku wynosiła średnio 21,4 tys. zł. Środki finansowane bezpośrednio z budżetu państwa wypłaca instytucja zarządzająca – bank PKO BP – jednak ich uwolnienie wymaga spełnienia ścisłych warunków ustawowych.

- Jakie konkretnie warunki i inwestycje uprawniają do wypłaty środków z banku?

- Jakie terminy opóźniają wypłatę i jak ich uniknąć?

- Jak przejść całą procedurę ubiegania się o wypłatę krok po kroku?

Premia gwarancyjna z czasów PRL nadal czeka w bankach

Książeczki mieszkaniowe założone przed 24 października 1990 r. stanowią wciąż obowiązujący instrument finansowy, dający prawo do potężnego zastrzyku gotówki. Z analiz Ministerstwa Rozwoju i Technologii wynika wyraźnie, że mechanizm ten w pełni funkcjonuje w 2026 roku. Średnia kwota transz premiowych z ubiegłego roku sięgnęła pułapu 21,4 tys. zł na jednego beneficjenta.

Pieniądze te w całości pochodzą z państwowego budżetu centralnego. Odzyskany kapitał może w sposób znaczący odciążyć portfele osób, które obecnie planują inwestycje budowlane lub zakupowe. Problem polega na tym, że wypłata całej puli zależy od bezbłędnego przejścia przez sztywną procedurę i dopilnowania formalności.

Kogo dotyczy i ile wynosi zysk w zależności od celów?

Aby bank PKO BP zwolnił blokadę wypłaty i przelał średnio 21,4 tys. zł, posiadacz konta musi udokumentować realizację inwestycji celowej. Opublikowana ustawa wylicza dokładnie 15 celów mieszkaniowych, które gwarantują akceptację wniosku. Brak spełnienia minimum jednego z nich skutkuje drastycznym obniżeniem wypłacanej ostatecznie kwoty.

Kluczowe cele uprawniające do pełnej wypłaty premii:

- Zakup prawa własności lokalu mieszkalnego lub całego domu jednorodzinnego.

- Pozyskanie spółdzielczego prawa do lokalu.

- Wniesienie wkładu własnego niezbędnego do uzyskania kredytu hipotecznego.

- Remont polegający wyłącznie na wymianie instalacji (gazowej, wodno-kanalizacyjnej, elektrycznej) lub stolarki okiennej.

- Termomodernizacja budynku wymagająca udokumentowanych wydatków w kwocie minimum 6 tys. zł.

- Udokumentowana wpłata na fundusz remontowy wspólnoty lub spółdzielni mieszkaniowej (za min. 12 miesięcy).

- Budowa nowego domu jednorodzinnego od podstaw.

- Nadbudowa, przebudowa lub rozbudowa istniejącego domu mieszkalnego.

- Całkowita, jednorazowa spłata zadłużenia z tytułu kredytu mieszkaniowego.

- Przekształcenie prawa użytkowania wieczystego w prawo pełnej własności (przy warunku wcześniejszego posiadania przez min. 5 lat).

- Wpłacenie wymaganej kaucji zabezpieczającej w ramach najmu (np. w systemach TBS lub SIM).

- Nabycie ułamkowej części własności lokalu mieszkalnego.

- Poniesienie opłat z tytułu przekształcenia lokalu ze spółdzielczego lokatorskiego na pełną własność.

- Podpisanie rygorystycznej umowy najmu instytucjonalnego z dojściem do własności.

- Zakup pustej działki budowlanej z przeznaczeniem pod budowę domu.

Jeżeli właściciel rachunku nie zrealizuje żadnego z powyższych punktów, z książeczki zostanie wypłacony wyłącznie wkład zwaloryzowany. Zazwyczaj są to zaledwie ułamki kwoty – państwo anuluje wówczas prawo do premii, wynoszącej średnio ponad 21 tys. zł.

Zobacz także:

Pułapki terminowe przy rejestracji rachunku

Choć państwo nie narzuciło jednej, ostatecznej daty na zgłoszenie się po pieniądze z PRL, wprowadziło surowe ograniczenia proceduralne dla spóźnialskich. Jeżeli nie dokonałeś rejestracji starej książeczki w PKO BP do dnia 1 stycznia 2023 r., zderzysz się z tzw. rokiem karencji.

W takim scenariuszu wypłata środków nie nastąpi od razu. Złożenie formalnego wniosku o likwidację konta i odbiór gotówki będzie możliwe dopiero od 1 stycznia roku następującego po dacie rejestracji. Od tego momentu bank wyznacza wąski czasowy margines, po którym sprawa przepada.

Oznacza to, że jeśli pójdziesz z dokumentem do banku dziś, pieniądze na remont lub wkład własny otrzymasz najwcześniej w 2027 roku. Ustawodawca narzucił przy tym brutalnie krótki czas na działanie po upływie karencji. Obywatel ma dokładnie 90 dni na dostarczenie ostatecznych dokumentów księgowych po odblokowaniu środków.

Jak odzyskać pieniądze z PKO BP krok po kroku?

Szacunki pokazują zatrważającą skalę długu publicznego w tym sektorze. Zobowiązania skarbu państwa wobec 962 tys. właścicieli starych rachunków przekroczyły próg 8-10 mld zł. Właśnie z tego powodu formalności weryfikacyjne w bankach trwają długo i wymagają maksymalnej precyzji.

Zgubienie małej, wyblakłej książeczki nie oznacza jednak utraty majątku. Placówki PKO BP dysponują cyfrowymi archiwami centralnymi, w których odnotowana jest pełna historia starych wpłat. Odtworzenie konta jest standardową procedurą urzędową.

- Udaj się do wybranego oddziału PKO BP ze swoim dowodem osobistym, aby dokonać pełnej rejestracji rachunku w nowoczesnym systemie i – w razie potrzeby – wydrukować duplikat historii wpłat.

- Zgromadź rzetelną dokumentację finansową (faktury VAT imienne), która jednoznacznie potwierdzi realizację 1 z 15 celów mieszkaniowych (pamiętaj o progu minimum 6 tys. zł dla termomodernizacji).

- Uzbrój się w cierpliwość na czas trwania ustawowego okresu karencji narzuconego na wszystkie rejestracje wprowadzane po dacie 1 stycznia 2023 r.

- Po minięciu okresu zamrożenia, złóż bezzwłocznie ostateczną dyspozycję wypłaty, restrykcyjnie pilnując wąskiego marginesu 90 dni.

Mimo składanych cyklicznie petycji o złagodzenie wymogów celowości (np. w relacji do nowych programów typu Konto Mieszkaniowe), resort infrastruktury nie zaplanował nowelizacji łagodzących ten system w 2026 roku. Jedyną drogą pozostaje skrupulatne przejście całej urzędowej ścieżki.

Źródło: GOV, PKO BP