Błędy w fakturze? Wystaw fakturę korygującą

Co wystawić – fakturę korygującą czy notę korygującą?

Faktura korygująca, czyli korekta faktury, nie jest tym samym, co nota korygująca. Nie można tych dokumentów stosować zamiennie. Różnica między nimi dotyczy zakresu danych, które można korygować za ich pomocą.

Faktura korygująca może być wystawiona w ściśle określonych przypadkach, takich jak:

udzielenie klientowi rabatu, upustu,

obniżki ceny,

otrzymanie zwrotu towaru i opakowania,

zwrócenie nabywcy całości lub części zapłaty,

pomyłka w cenie, stawce, kwocie podatku,

pomyłka w jakiejkolwiek inne pozycji faktury.

Z kolei za pomocą noty korygującej można skorygować dane niedotyczące kwot i podatku – literówki w nazwie firmy kontrahenta, nieprawidłową datę itp.

Jak prawidłowo wystawić korektę faktury?

Zgodnie z ustawą o podatku od towarów i usług prawidłowo wystawiona korekta faktury powinna zawierać:

zwrot „faktura korygująca” lub słowo „korekta”,

kolejny numer faktury,

datę jej wystawienia,

przyczynę dokonania korekty,

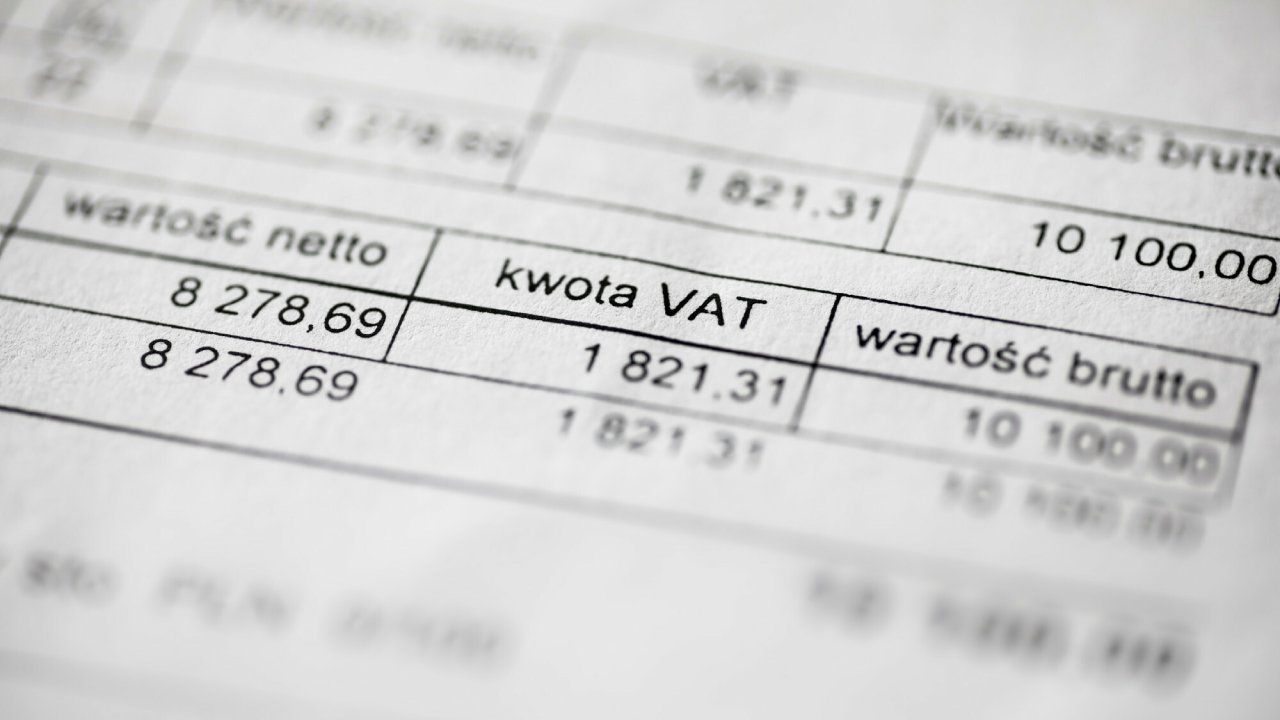

kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej – w sytuacji, gdy korekta wpływa na zmianę podstawy opodatkowania lub kwotę podatku należnego,

prawidłową treść korygowanych pozycji – w pozostałych sytuacjach.

Korekta musi również zawierać dane, które zostały uwzględnione na fakturze korygowanej. Są to:

data wystawienia,

kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę,

imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy,

numery, za pomocą których nabywcy i odbiorcy towarów lub usług są zidentyfikowani na potrzeby podatku,

data dokonania lub zakończenia dostawy towarów lub wykonania usługi albo data otrzymania zapłaty – gdy jest ona określona i różni się od daty wystawienia faktury.

Ile jest czasu na wystawienie korekty faktury?

Nie zawsze błąd na fakturze zostanie wychwycony od razu – czasem zostaje zauważony dopiero po kilku miesiącach. W przepisach nie został podany konkretny termin, w którym trzeba wystawić fakturę korygującą. Należy jednak kierować się 5-letnim okresem przechowywania dokumentów księgowych. Jeżeli błąd został dostrzeżony po upływie 5 lat, czyli wówczas, gdy zobowiązanie podatkowe uległo przedawnieniu, nie ma potrzeby wystawiania faktury korygującej.

Doręczanie faktur korygujących

Firma wystawiająca korektę faktury powinna uzyskać potwierdzenie jej odbioru przez kontrahenta. Jest to ważne przede wszystkim w przypadku, gdy przedsiębiorca chce obniżyć podstawę opodatkowania. Ponieważ przepisy nie mówią o formie potwierdzenia odbioru faktury korygującej, wystarczy, aby przedsiębiorca posiadał:

zwrotne potwierdzenie odbioru przesyłki poleconej,

pisemne potwierdzenie przyjęcia przez kontrahenta faktury korygującej,

potwierdzenie odbioru korekty faktury przesłane przez kontrahenta drogą elektroniczną.

Nawet jeśli kontrahent mimo odebrania informacji, nie potwierdzi otrzymania faktury korygującej lub nie odbierze przesyłki poleconej i wróci ona do nadawcy, przedsiębiorca może obniżyć podstawę opodatkowania. Wystarczy, aby wykazał się dochowaniem należytej staranności przy poinformowaniu kontrahenta o fakturze korygującej i aby dysponował dokumentami potwierdzającymi fakt, że jego klient posiada wiedzę o konieczności wystawienia faktury korygującej.

Potwierdzenie nie jest również potrzebne przy świadczeniu usług dla kontrahentów, których miejsce opodatkowania znajduje się za granicą.